310

310

2026-04-09

2026-04-09

中国粉体网讯

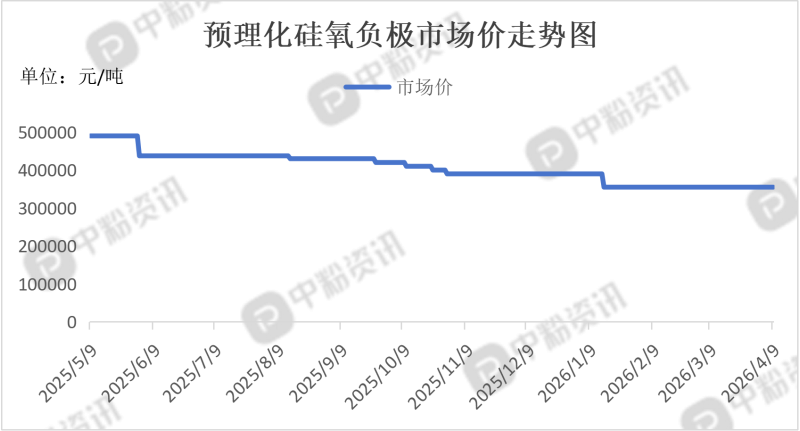

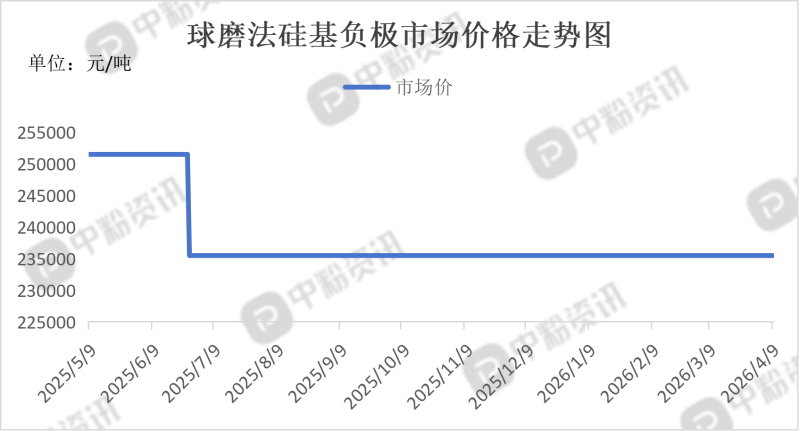

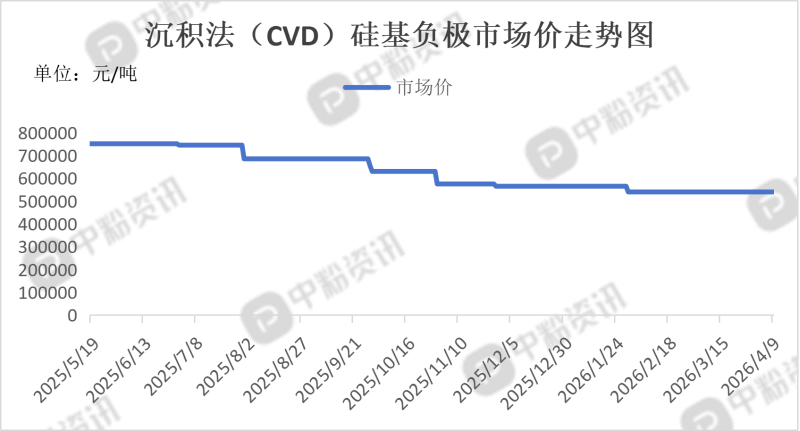

市场概述:目前,硅基负极市场正处于高端紧缺、低端分化的产能释放关键期。价格方面保持高位,但在产业链上游,核心原材料多孔碳的价格已出现20%的上涨,这预示着未来成本压力可能会向下游传导。下游市场需求依旧强劲,特别是3C数码、动力电池等领域的应用正逐步扩大。截至4月9日,预理化硅氧市场价格在35.50万元/吨,球磨法硅碳负极市场价格在23.55万元/吨,沉积法硅碳负极(生物基)市场价格在30.25万元/吨,沉积法硅碳负极(树脂基)市场价格在54万元/吨。

上游成本分析:上游核心矛盾在于高端原料有效供给不足,而非绝对短缺。工业硅价格相对平稳,但硅烷气及CVD设备的国产化仍在爬坡。这导致高端硅碳负极的成本支撑依然很强。多孔碳骨架作为关键辅材,市场呈现名义产能过剩,有效产能不足的局面。低端多孔碳竞争激烈,但适配高性能硅碳的一体化产能仍显紧缺。截至目前,高端CVD多孔碳20万元/吨以上,低端15万元以下,价差扩大。

下游市场分析:硅基负极下游需求结构正在发生关键转变,从单一的消费电子向动力领域渗透。消费电子渗透率已达5%-10%,主要用于高端快充手机、穿戴设备,需求稳健。动力电池随着4680大圆柱电池和半固态电池的产业化推进,高端硅碳负极需求起量。但整体仍处于验证通过、等待规模化放量的阶段,车企对一致性要求极高,认证周期长。电动工具作为过渡市场,已实现批量应用,对成本敏感度较高。

后市预测:短期内预计硅基负极价格将维持高位震荡。虽然名义产能扩张,但高端CVD硅碳受制于工艺良率,难以快速降价;低端掺混产品价格竞争将加剧。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝