241

241

2026-04-16

2026-04-16

中国粉体网讯

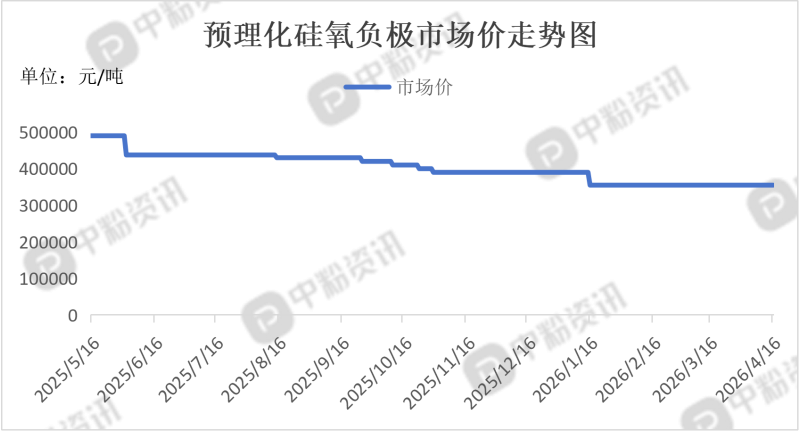

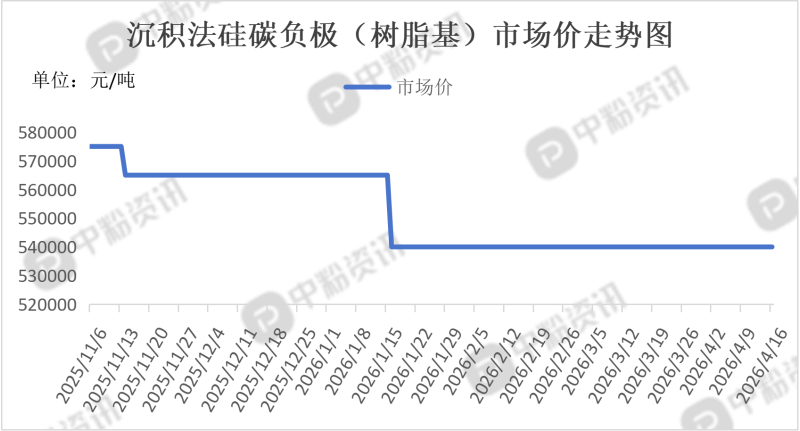

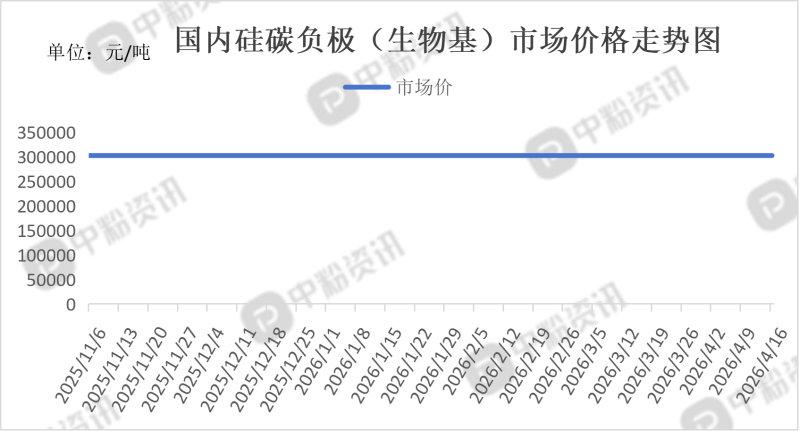

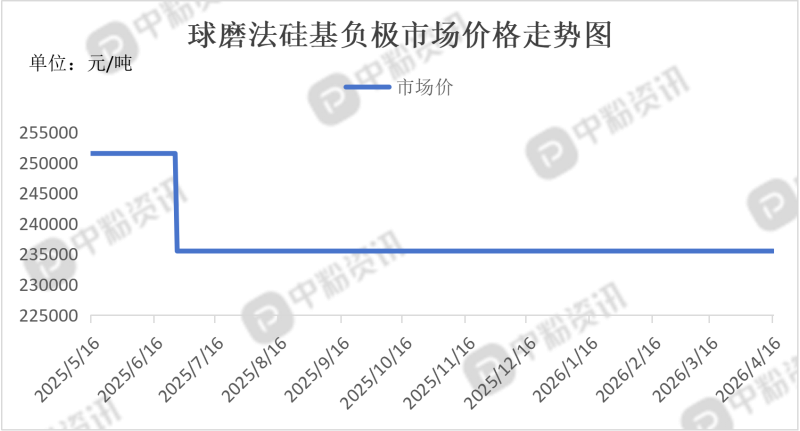

市场概述:本周,高端CVD硅基负极路线维持强势。主要用于特斯拉4680大圆柱、宁德时代凝聚态电池等高端动力场景。由于涉及化学气相沉积工艺,设备折旧高、技术壁垒深,供给集中,价格易涨难跌。中低端价格平稳,硅氧负极因首次效率低但循环较好,主要用于消费电子和电动工具,市场以执行长单为主,现货波动小。纳米硅粉作为核心活性物质,本周高端报价已突破25万元/吨,部分甚至达40万元/吨。这直接推高了硅碳负极的制造成本。硅烷气高纯硅烷气供应偏紧,国产化替代仍在爬坡,进一步锁定了高端产能的成本下限。需求端,动力电池是核心引擎。特斯拉及国内车企的4680电池量产爬坡,对高首效、低膨胀的硅碳负极需求激增,这是支撑高端行情的主要动力。消费电子领域,手机、笔记本的掺硅比例已稳定在5%-10%,需求稳步增长。截至4月16日,预理化硅氧市场价格在35.50万元/吨,球磨法硅碳负极市场价格在23.55万元/吨,沉积法硅碳负极(生物基)市场价格在30.25万元/吨,沉积法硅碳负极(树脂基)市场价格在54万元/吨。(所有数据截至4月16日)

上游成本分析:本周,硅基负极上游成本市场呈现原料降、加工贵的鲜明分化态势。大宗工业硅现货价格小幅阴跌,但核心原料纳米硅粉因技术壁垒高,价格依然坚挺在20万元/吨以上,成为制约成本下降的最大瓶颈。华东地区421#金属硅现货价格在9400-9600元/吨区间,较3月底有约100-200元/吨的下滑。这主要受下游多晶硅和有机硅需求疲软影响,市场整体处于弱稳状态。虽然工业硅是硅基负极的源头,但其价格下跌对最终负极成本传导并不直接,因为中间隔着一道高成本的纳米化加工环节。这是硅基负极成本高的核心原因。普通工业硅仅1万元/吨,但将其加工成50-150nm的电池级纳米硅粉,技术壁垒极高,导致价格飙升。高端纳米硅粉报价已突破25万元/吨,且供应偏紧。作为制备纳米硅的前驱体,高纯硅烷气国产化仍在爬坡,部分依赖进口,成本居高不下。(所有数据截至4月16日)

下游市场分析:下游需求正从技术验证向批量装车加速切换,其中4680大圆柱电池和高端旗舰手机是拉动需求的核心引擎。特斯拉4680电池产能爬坡,以及宝马等车企明确在46系列大圆柱中采用硅基负极,直接拉动了高端气相硅碳的需求。适配大圆柱的高首效硅碳负极订单排产饱满。2026年一季度数据显示,电池能量密度160Wh/kg以上的高端车型占比提升至约14%,这部分车型对硅基负极的依赖度极高。手机端,本周iQOO Z11等新机发布,明确搭载CVD气相硅碳负极电池,这种硅碳+高压实组合已成为解决手机续航痛点的标准答案。笔电/穿戴,联想新款ThinkPad工作站电池能量密度突破1000Wh/L,进一步验证了硅基负极在轻薄化场景的不可替代性。消费电子是目前硅基负极盈利最稳定的下游市场。新兴场景低空经济(eVTOL),无人机和电动垂直起降飞行器对电池能量密度极其敏感,本周行业动态显示,部分头部eVTOL厂商已开始小批量验证多孔硅基负极,以突破续航瓶颈。人形机器人作为2026年的热点赛道,其对高倍率、高能量密度电池的需求,正在成为硅基负极的潜在第二增长曲线。

后市预测:短期内硅基负极行情将维持高端紧缺、低端分化的格局。价格不再是一刀切,而是严格按技术路线分层。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝