157

157

2026-04-16

2026-04-16

中国粉体网讯

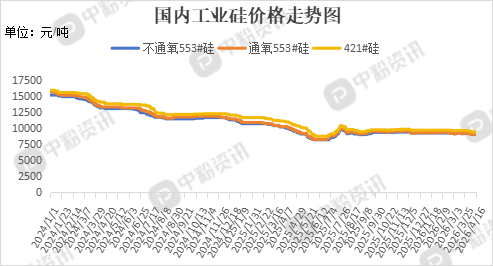

市场概述:本周,国内工业硅市场整体呈弱稳态势,主力合约近期受宏观情绪修复影响小幅反弹,但仍在8400元/吨左右运行,较现货维持贴水,现货报价重心略有浮动,但实际订单增量未见显著改善。供应端,新疆大厂维持稳定开工,西南枯水期复产进程虽缓,但后续增量预期正逐渐强化。据了解,华东地区工业硅(不通氧553#硅)报价在9.04元/千克,工业硅(通氧553#硅)报价在9.08元/千克,工业硅(521#硅)的主流报价在9.25元/千克。下游方面,本周多晶硅价格虽延续跌势,但跌幅已明显收窄。当前价格已逼近多家主流厂商的现金成本线,成本支撑效应显著增强,同时,期货市场的异动为厂家提供了更多销售渠道下游硅片环节的疲软导致其对高价硅料接受度极低,价格博弈陷入僵持。有机硅市场呈现现企稳走强迹象,但采购方面仍以刚需为主。硅铝合金市场虽处旺季,下游开工及订单良好,但受税收政策影响,采购释放放缓,其带来的实际需求增量不足以扭转工业硅供应宽松格局,对现货价格拉动作用有限。(所有数据截至4月16日)

上游成本分析:上游方面来看,新疆大型企业生产稳定,西南虽受枯水期成本制约复产迟缓,但市场对后续丰水期供应增加的担忧已现。目前,新疆样本企业周度开工率约79%,西南仅个别自备小水电企业率先复产。

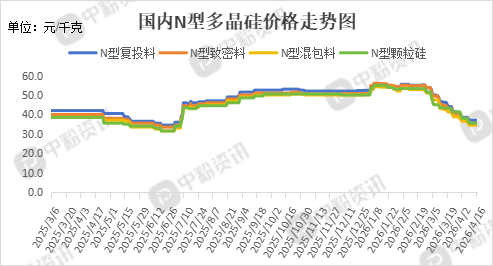

下游市场分析:多晶硅:多晶硅市场价格全面下滑并已击穿部分企业的成本线,硅料企业成本压力巨大,因此对工业硅的采购持强烈的压价态度,试图向上游转嫁成本压力。

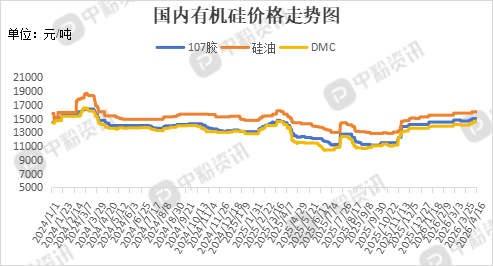

有机硅:有机硅市场维持理性成交,价格微幅上调,受益于在新能源汽车、光伏及电子半导体等高景气领域的广泛应用拓展,封装胶、密封胶需求随装机量刚性增长,有机硅的需求增长前景十分可观。新兴领域带来的增量预计将有效抵消传统领域的影响,推动整体消费量迈上新台阶。

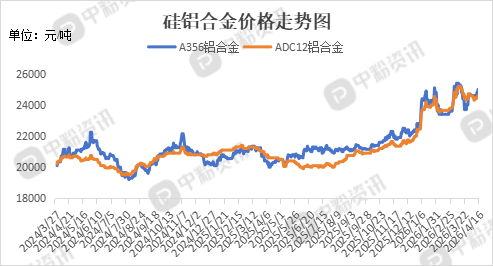

硅铝合金:当前铝合金行业虽处“金三银四”传统旺季,呈现下游开工快速回升、工业型材订单饱满的积极结构,但近期趋严的税收政策部分抑制了原料采购的释放节奏。以新能源汽车一体化压铸为引领,叠加光伏储能、电子电器等新兴领域的扩张,其市场结构持续优化。

后市预测:整体来看,工业硅市场维持弱势运行,下游仅按需采购,成交清淡,三大下游支撑不足,市场对远期基本面仍偏谨慎。预计硅片价格的下一步动向将成为打破当前僵局的关键变量。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝