174

174

2026-04-23

2026-04-23

中国粉体网讯

市场概述:本周国内碳化硅市场整体止跌回升、稳中走强,受原料成本上涨、产区开工率偏低及下游需求回暖支撑,黑碳化硅与绿碳化硅的原块、原粉、微粉品类价格均小幅上行,其中普通级产品涨幅在1.5%-2.5%,半导体用高纯超纯微粉因供应偏紧涨幅相对坚挺,市场成交重心上移,行业挺价意愿较强,预计下周行情将延续稳中有升态势,涨幅逐步收窄。

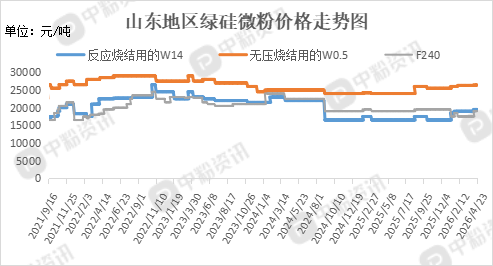

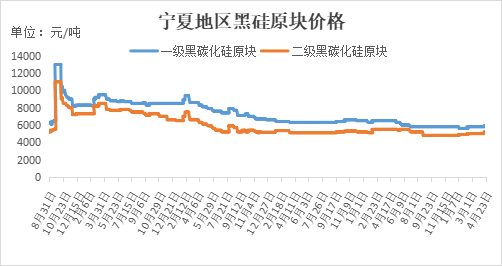

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前宁夏地区一级碳化硅块料主流价格在5900-6000元/吨左右,二级碳化硅块料主流价格在4800-5300元/吨。微粉方面,山东地区F240反应烧结主流价在18500-19000元/吨左右,W14反应烧结价格在19500元/吨左右。

上游成本分析:

本周国内石油焦市场整体稳中有升、结构分化明显,主营炼厂价格持稳,地炼市场窄幅波动,延迟焦化装置检修增多导致供应收紧,进口低硫焦到港放缓、港口库存持续去化;需求端低硫焦受负极材料与预焙阳极刚需支撑、价格坚挺,中高硫焦需求偏弱、随行就市,碳化硅用弹丸焦需求平稳,预计下周市场将维持高位盘整、局部仍有小幅上涨空间。

本周国内无烟煤市场震荡偏强、区域分化,主产地开工稳定但优质资源偏紧,化工用块煤受煤化工高开工支撑刚需强劲,民用煤进入淡季需求走弱,山西晋城、阳泉等地价格涨跌互现,洗中块主流出厂价约930-960元/吨,周环比小幅上涨,煤企挺价意愿较强,预计短期市场将延续稳中有涨、优质块煤偏强运行态势。

下游需求:

本周国内钢材市场震荡偏强、现货价格小幅上行,螺纹、线材、钢坯等主流品种周环比上涨0.5%-1.0%,五大品种社会库存连续五周去库,终端工地开工率稳步提升,基建与制造业需求边际改善,但地产用钢仍偏弱,原料端铁矿石、焦炭价格走强推高成本,钢厂挺价意愿明显,预计短期钢价将维持窄幅偏强震荡态势。

本周全国水泥市场呈现北强南弱、区域分化格局,华北、东北受龙头企业提价及错峰生产支撑,价格上调30-50元/吨,华东、华南因阴雨天气影响施工,需求疲软、价格小幅回落10-20元/吨;整体库容比偏高但北方局部去库加快,煤炭成本上行施压企业利润,预计下周水泥市场延续分化,北方稳中有升、南方弱势持稳。

后市预测:短期来看,碳化硅市场将延续稳中有升、结构分化的上行趋势,原块与原粉受石油焦、无烟煤成本高位支撑及行业低开工率供给收缩影响,价格将缓步抬升,普通微粉随传统耐材、研磨需求平稳跟进,而高纯和超纯微粉因半导体衬底、光伏逆变、新能源车用器件的刚需放量与供应偏紧,仍存上行空间。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝