209

209

2026-04-23

2026-04-23

中国粉体网讯

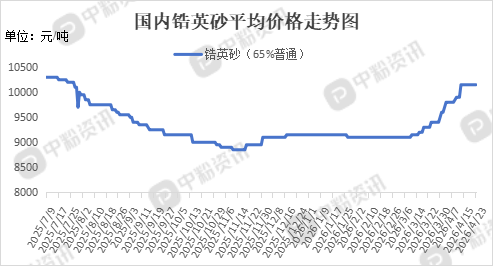

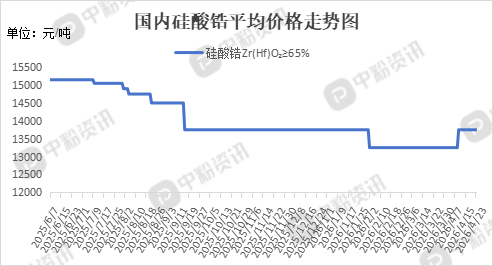

市场概述:本周,国内锆英砂价格整体保持稳定,暂未出现大幅波动,市场观望氛围浓厚,实单交投多以必需的小单、散单为主。企业产线有序运转,保持稳定输出,供应端,受进口成本支撑和资源紧张影响,持货商挺价意愿较强。截至目前,国内65%高级锆英砂市场主流价格在10900-11200元/吨,65%普通锆英砂价格企稳,市场主流价格在9900-10300元/吨,更高品质资源因下游特定需求旺盛与现货稀缺,供需矛盾更为突出,价格表现更为强势。下游方面,传统陶瓷、铸造领域需求一般,面对传统锆制品市场的同质化竞争,三祥新材、东方锆业等龙头企业正积极调整战略重心,由基础化工锆向高端材料领域延伸。具体表现为加码布局核级海绵锆、高纯氧化锆以及固态电池电解质等前沿产品,加速向高附加值环节跃迁。

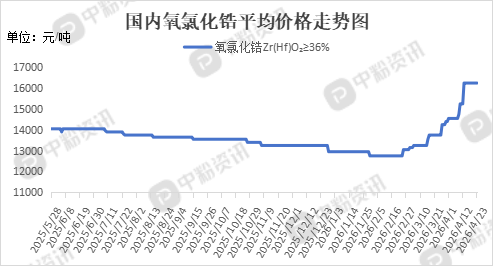

本周,国内氧氯化锆市场情绪平稳向好,发展态势乐观,在原料高企的逼迫下,生产商试探性提价的意愿强烈。截至目前,国内氧氯化锆(Zr.Hf)O₂≥36%市场主流价格在16260元/吨。三祥新材依托现有电熔锆优势,向纳米氧化锆、核级锆拓展,并切入固态电池电解质供应链;东方锆业则通过新建新能源电池级氧氯化锆及锆铪分离项目,切入新能源与核能赛道。这些项目的陆续投产,正逐步改变国内高端锆材依赖进口的格局。传统陶瓷行业的季节性淡季,对锆化工品的有效消耗减少,其市场价格因此普遍承压,上涨动力不足。(所有数据截至4月23日)

上游成本分析:上游方面,我国锆资源供应有限,国内产量常年维持在15万吨以下的低位,超过九成的需求依赖海外进口。这种极高的对外依存度,使得国内供应链的稳定性严重受制于国际市场和地缘政治。随着需求总量攀升,国内供应缺口将持续扩大,资源保障的脆弱性和风险将进一步凸显。

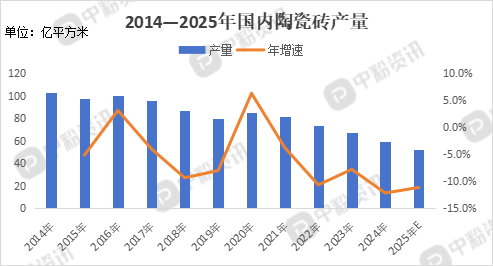

下游市场分析:下游方面,陶瓷、铸造等传统主力下游,因自身终端市场复苏缓慢、盈利空间收窄,普遍采取“低库存、去杠杆”的运营策略,采购行为高度理性且被动。在固态电池、半导体、光通讯等新质需求的强劲拉动下,高端锆产品市场正经历“量价齐升”的黄金发展期。下游的结构性繁荣不仅消化了新增产能,更推动了产品的价值重估,相关生产企业的盈利能力随之显著增强。

后市预测:短期来看,供应端偏紧的格局对价格形成支撑,但需求端恢复缓慢,下游采购策略普遍保守一些,锆市场平稳为主。长期来看,在新能源固态电池与核电等战略新兴领域持续突破的带动下,下游应用向高附加值、高技术门槛方向迁移,锆产品市场市场前景持续向好。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝