265

265

2026-04-23

2026-04-23

中国粉体网讯

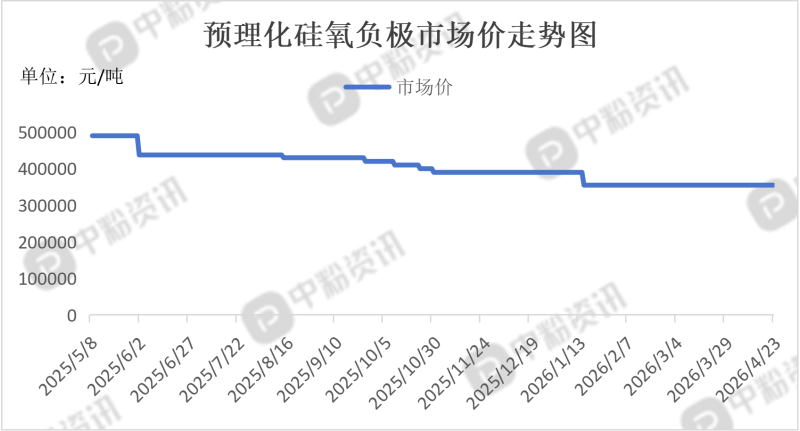

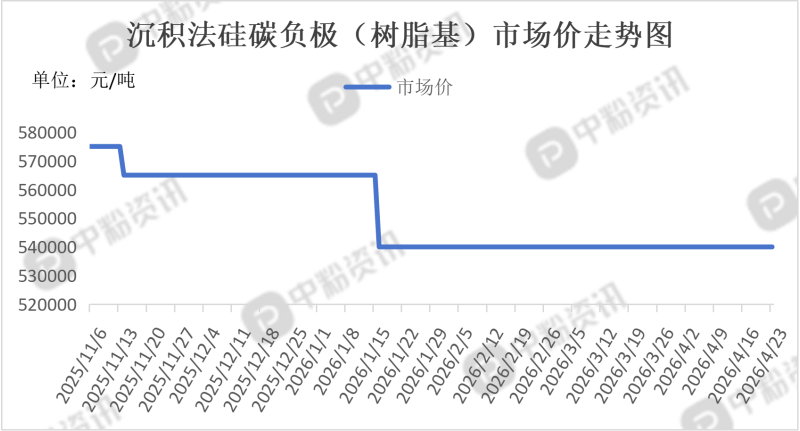

市场概述:成本端,上游多孔碳涨价施压。核心原材料多孔碳近期出现约20%的涨幅,对硅基负极成本构成支撑。虽然成品价格暂未跟涨,但成本压力可能在未来1-2周传导至中游。供给端,高端产能仍是瓶颈。低端分化,普通掺硅产品竞争加剧,价格承压。高端紧缺,CVD法硅碳负极受制于工艺良率,有效产能释放缓慢,目前仍处于供不应求状态。需求端,高端智能手机电池渗透率持续提升,动力电池在高端车型中的应用从小批量向规模化过渡。

上游成本分析:硅碳负极的成本大头并非硅本身,而是多孔碳骨架和硅烷气。多孔碳作为硅沉积的骨架,其价格直接决定了高端硅碳负极的成本底线。普通生物质基多孔碳约15万元/吨,高性能树脂基多孔碳仍在20万元/吨以上。4月以来,适配高性能硅碳负极的高端多孔碳出现约20%的涨幅,主要因有效产能不足,名义产能过剩,但高端产能紧缺。硅源工业硅低位,硅烷气降本工业硅(金属硅)现货价格在9000-9800元/吨 区间震荡。由于多孔硅对原料纯度要求高,实际采购价略高,但整体处于历史低位,对总成本拉动有限。硅烷气价格已从高位回落至7-10万元/吨。得益于光伏级硅烷产能过剩,这部分成本目前处于下行通道,缓解了部分压力。

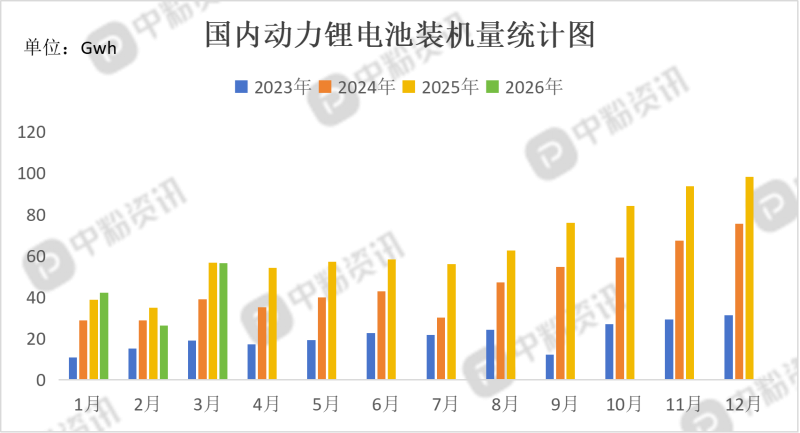

下游成本分析:3C消费电子是高端产能压舱石。这是目前硅基负极最成熟的下游市场。高端智能手机为了在有限空间内塞入更大电池并支持百瓦快充,必须采用硅碳负极提升能量密度。2026年CVD硅碳负极在3C领域的应用占比预计超过 50%,出货量达数千吨级。贝特瑞、杉杉等头部厂商的消费电子订单较为饱满。动力电池4680大圆柱与高端车型驱动动力领域正从小批量试用向规模化配套过渡,是未来两年增长最快的板块。

后市预测:短期内预计价格维持高位震荡。高端 CVD 硅碳负极受良率限制,降价空间极小;低端产品可能因新产能投放出现价格博弈。

移动端

移动端

氧化铝

氧化铝