131

131

2026-04-23

2026-04-23

中国粉体网讯

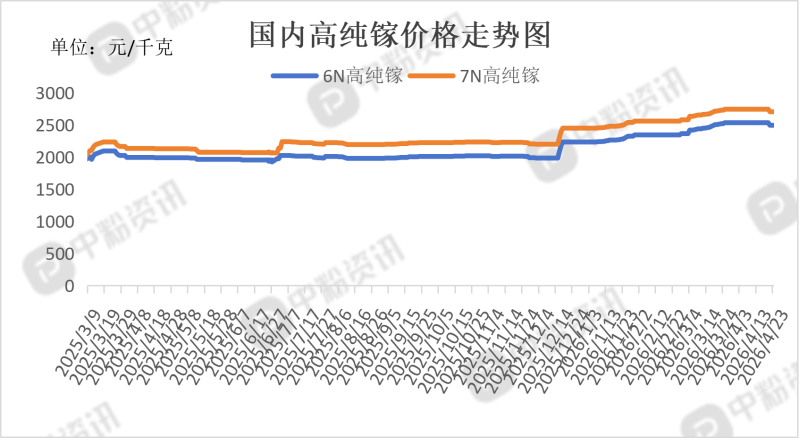

市场概述:本周,高纯镓市场一改持续上行趋势,迎来拐点,价格下调。供应方面,龙头企业产能稳定、无新增,国内货源相对充足,对外出口量保持较低水平。需求方面,下游砷化镓、氮化镓、光模块、射频器件为主要支撑;AI 与光通信需求长期向好,但短期进入备货间隙,采购节奏放缓。并且前期价格连续上涨后,下游抵触情绪增强,逢高观望、按需小单采购。成交清淡带动报价松动,不过目前价格仍处历史高位。

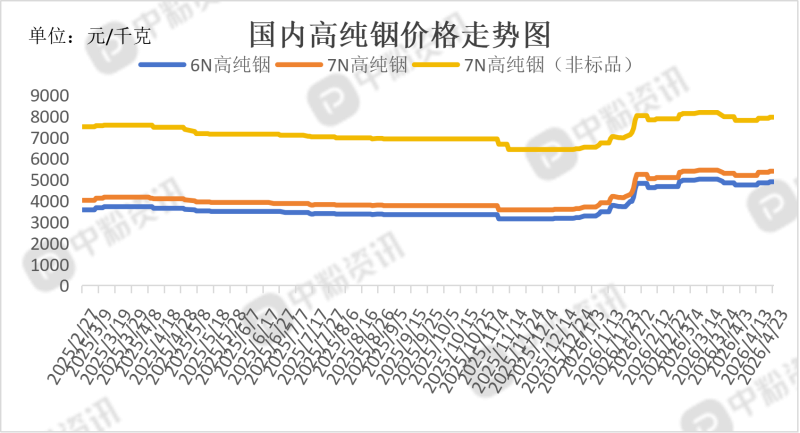

本周高纯铟市场呈高位震荡态势,价格小幅回升。供应方面,本周主产企业开工率维持高位,无新增产能释放,产能稳定。需求方面,下游磷化铟订单旺盛,带动 6N 高纯铟刚性采购,为市场核心支撑;传统 ITO 靶材采购情绪偏淡,多消耗库存;出口量有上升态势。

产品价格:截至目前,目前国内6N高纯镓主流成交价在2495元/千克左右,7N高纯镓主流报价在2705元/千克左右。6N高纯铟国内市场主流价格为4900元/千克左右,7N高纯铟市场报价在5400元/千克左右,7N高纯铟(非标品)的市场成交价在7950元/千克左右。(所有数据截至4月23日)

上下游市场联动分析:

高纯镓:

上游市场:近期澳洲在镓资源勘探开发方面取得实质性进展,多地矿区探明伴生镓储量,选矿回收技术不断优化,开采与提炼效率大幅提升,海外非中镓供给产能加速布局。反观日本与欧洲地区,当地无规模化自产能力,长期依赖进口补给。随着相关出口监管持续收紧,两地镓原料供给持续吃紧,下游企业库存消耗加快,现货流通量稀缺。为保障半导体、新材料产线运转,海外厂商只能溢价搜罗货源,区域售价居高不下,内外价差持续拉大。

下游市场:高纯镓下游市场维持刚需强劲、结构分化态势。半导体领域占总需求超八成,氮化镓需求最为亮眼,受AI服务器、快充、新能源汽车车载电源等场景拉动,订单与采购量环比小幅提升。砷化镓需求平稳,主要支撑来自5G/6G射频芯片、光模块与卫星通信领域。CIGS薄膜光伏保持温和增长,军工与LED领域需求稳定。整体来看,下游高端化趋势明确,国内企业以刚需补库、谨慎囤货为主,海外市场因供应短缺持续高价采购,内外价差维持高位。

上游市场:中国占全球产量70%+,出口管制收紧、流通库存处于历史低位。海外加速布局回收与替代供给,但短期难补缺口。

下游市场:高纯铟下游需求分化运行,磷化铟光电子、HJT光伏刚需保持旺盛,为市场主要支撑。传统ITO靶材行业采购偏谨慎,多按需拿货、消耗库存。整体下游追高意愿有限,以小单补库为主,但高端新材料领域订单稳定,需求韧性较强,持续托举铟价高位运行。

后市市场预测:本周高纯镓由涨转跌、小幅回调,属连续上涨后的正常休整。供需紧平衡、政策强支撑的核心逻辑未变,短期高位震荡、中长期仍偏强。本周高纯铟市场为连续上涨后的正常休整,价格高位企稳,核心逻辑未变,短期以震荡偏弱为主,中长期仍偏强运行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝