354

354

2026-04-30

2026-04-30

中国粉体网讯

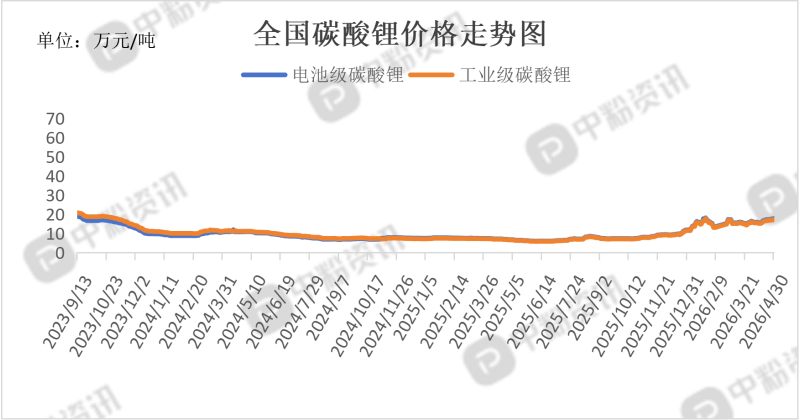

摘要:4月,碳酸锂市场走出了先抑后扬,月末高位震荡的行情。全月核心逻辑是低库存与供应扰动,价格重心较3月明显上移,整体处于17-18万元/吨的偏强区间运行。

市场概述:本月初价格在15.5-16万元/吨附近震荡,中旬受矿端消息刺激开启上涨通道。截至4月24日,电池级碳酸锂主流价已涨至17.3-17.7万元/吨,月内涨幅约13%。月末在18万元关口前出现技术性回调,但底部支撑依然坚实。期货市场,广期所主力合约跟随现货情绪,月中一度逼近18万元/吨大关,持仓量维持高位,显示多空博弈激烈。

供应端卡脖子,市场最大的担忧来自原料。江西宜春多家锂云母矿面临停产换证,津巴布韦锂精矿出口虽有配额但运输周期长,导致5-6月原料供应预期偏紧,冶炼厂挺价意愿强烈。库存处于低位,全产业链库存处于近年低位,尤其是港口锂精矿库存下降,加剧了现货流通紧张的局面,为价格上涨提供了硬支撑。需求端韧性,储能需求爆发叠加动力电池排产环比提升,刚需采购对价格形成托底。5月初面临劳动节假期,市场交投或趋淡。但鉴于原料紧张局面难解,价格大概率维持在17-18万元/吨的高位区间震荡,难有深跌。

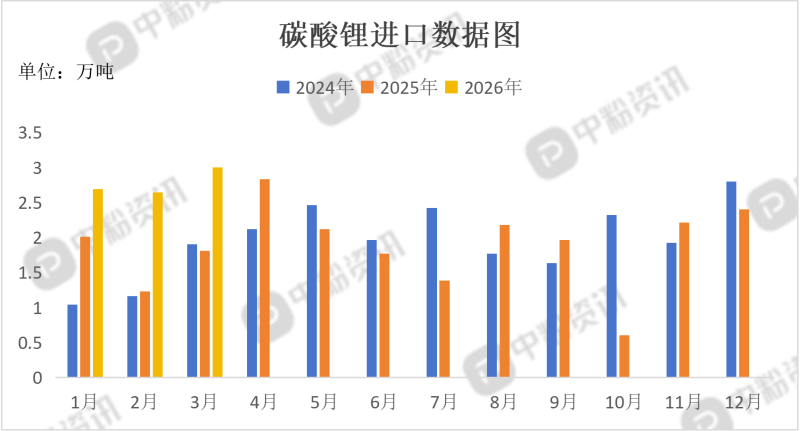

进出口数据:海关统计,2026年3月我国碳酸锂当月进口量为3.00万吨,累计进口量为8.33万吨,进口量环比上涨13.64%,进口量同比上涨65.75%,累计进口量比去年同期上涨64.95%。

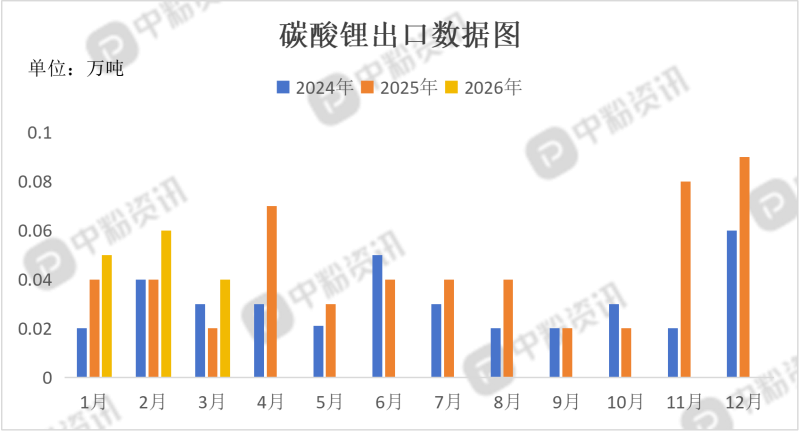

海关统计,2026年3月我国碳酸锂当月出口量为0.04万吨,累计出口量为0.15万吨,出口量环比上涨33.33%,出口量同比上涨100.00%,累计出口量比去年同期上涨50.00%。

上游成本分析: 原料端锂矿的紧缺与高价,是支撑本月碳酸锂价格高位震荡的核心逻辑。4月澳洲6%锂辉石精矿(CIF中国)价格维持在2250-2350美元/吨 的高位。国内港口现货(3.0-3.5%品位)报价约2670-2780元/吨度。按此矿价折算,外采锂辉石生产碳酸锂的即期成本已突破18万元/吨。而本月现货均价约17.5万元/吨,导致外购矿冶炼厂持续处于亏损状态,开工意愿受压制。锂云母矿供应扰动最大,成本支撑强。江西宜春停产换证这是本月最大的供应风险点。宜春地区多家锂云母矿山面临采矿权由陶瓷土变更为锂矿的合规整改,预计5月起将集中停产。这一预期导致4月云母矿价格坚挺。云母提锂成本约16.8万元/吨,虽略好于辉石提锂,但也仅处于盈亏边缘,利润空间被高企的矿价吞噬。成本分化明显。盐湖提锂凭借3-4万元/吨的低现金成本,依然是产业链最赚钱的环节,但受季节和产能限制,对边际定价影响有限。

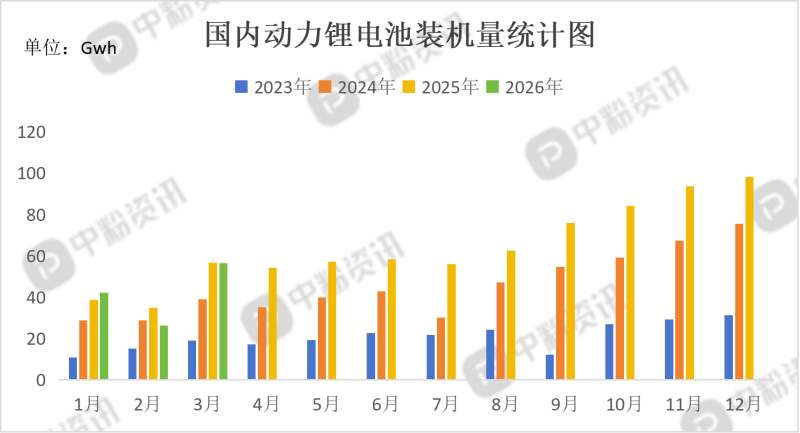

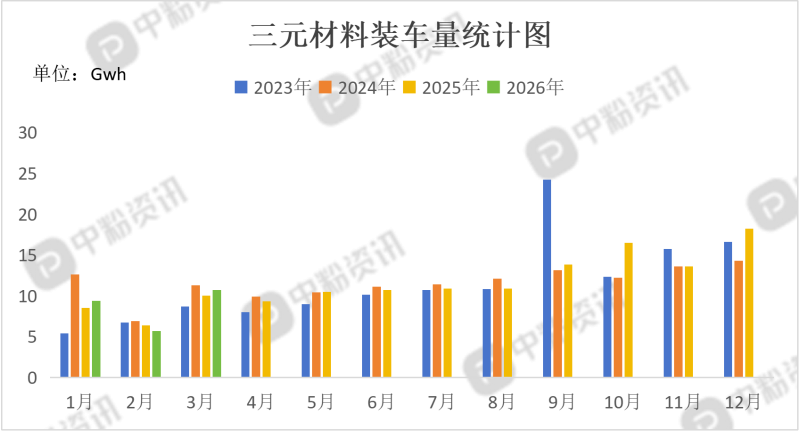

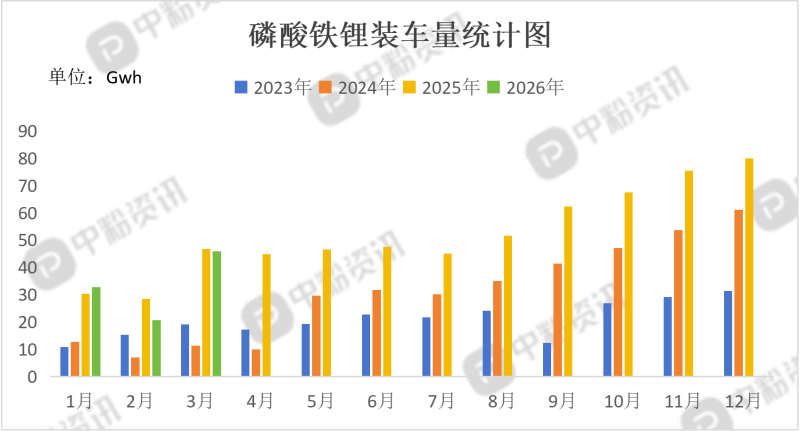

下游市场分析:磷酸铁锂作为碳酸锂的直接消耗大户,4月排产约45万吨,环比增5.5%。受锂价上涨推动,铁锂材料价格也出现跟涨,部分企业甚至出现超额享受储能增速的红利。三元材料排产环比小幅下降,市场份额继续被性价比更高的铁锂侵蚀。储能电池需求增长成为绝对主力。本月下游最大的亮点在于储能已从配角跃升为主力,这是支撑锂价高位运行的核心逻辑。4月国内锂电池总排产约235GWh,其中储能电池排产占比首次突破40%,达到41.3%,同比增速超100%。

头部储能电芯企业订单已排至年底甚至2027年。受630抢装潮及海外户储需求拉动,电芯价格也随锂价上涨。储能项目投资更看重系统经济性,对当前17万元/吨左右的碳酸锂价格接受度较高,采购刚性强。动力电池生产与销售剪刀差显现。动力端呈现生产热、终端冷的结构性矛盾。电池厂4月排产约144GWh,环比增长6%,主要基于对夏季车市的预期备货。1-3月动力电池装车量同比下滑4%,且装车率降至32%的历史低位,说明库存大量积压在车企和电池厂环节。4月1-26日新能源车零售61.4万辆,同比下滑11%,终端消费疲软限制了价格的进一步暴涨。

后市预测:五一节后碳酸锂市场预计将延续 供需紧平衡,价格偏强震荡的格局,核心运行区间在17-20万元/吨,并有上探前高的可能。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝