221

221

2026-04-30

2026-04-30

中国粉体网讯

市场概述:本月,国内石英砂市场维持弱稳运行格局,价格波动幅度有限,需求端以刚需随采为主,市场整体交易氛围平淡。原料端,下游方面,节能降碳政策正驱动钢材需求结构向高端化与高性能化演进,例如新能源重卡轻量化趋势带动高强度钢板放量;庞大的充换电网络建设支撑了普钢需求;绿色交通建设则推动耐候钢、耐火钢等高性能品种逐步替代传统螺纹钢等。本月,玻璃现货价格微幅下跌,跌幅在20-80元/吨不等,由于需求疲软,同时产线冷修带来供应缩减,但复产产线形成对冲,供应端也对价格的支撑力度受限。当前房地产市场呈现结构性复苏,回暖主力集中于二手房市场,此轮回暖主要得益于利率下调、门槛降低等利好政策的直接刺激。这一趋势的背后,与房贷利率下调、购房门槛降低等政策利好密不可分。二手房交易活跃畅通了住房置换链条,通过一二手市场联动,将存量房交易释放的需求有效传导至新房市场。但当前的环比回暖基础尚不牢固,供需关系的根本性扭转仍需时日。

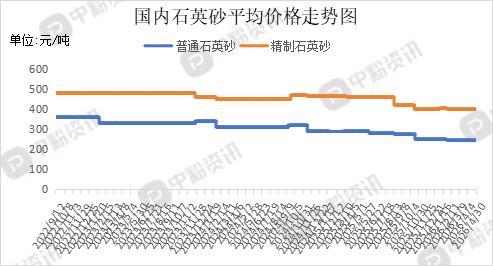

产品价格:截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在220元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在350元/吨。(所有数据截至4月30日)

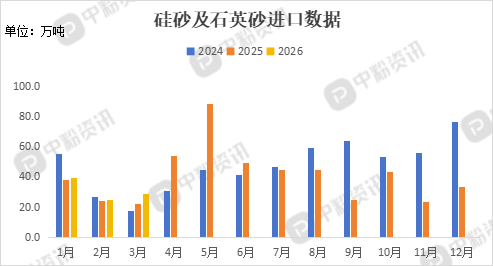

进出口:海关统计,2026年3月我国硅砂及石英砂当月进口量为28.46万吨,累计进口量为92.64万吨,进口量环比上涨13.85%,进口量同比上涨27.23%,累计进口量比去年同期上涨9.07%。

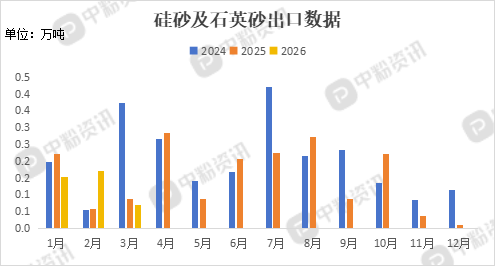

海关统计,2026年3月我国硅砂及石英砂当月出口量为0.07万吨,累计出口量为0.39万吨,出口量环比下跌58.08%,出口量同比下跌18.35%,累计出口量比去年同期上涨6.92%。

上游成本分析:上游方面,国内石英矿石资源储量充足且分布范围广泛,多分布在安徽、江苏等地区,石英砂供给能力充足,市场持续稳定,以需求主导产销的供给模式为主。

下游市场分析:下游方面,随着节能降碳政策的实施,推广节能低碳运输工具成为重点,新能源重卡渗透率提升,直接拉动了车身轻量化所需的高强度钢板;绿色船舶发展则对船板的低温韧性与耐腐蚀性提出更高要求。另一方面,规模化建设的充换电站网络,为普钢和特种钢创造了稳定的需求来源。此外,在绿色交通基础设施建设推进的过程中,基建用钢的需求结构也在升级,传统螺纹钢和线材的份额正被高强度、耐候、耐火等高性能钢材所替代。

玻璃现货市场正面临内外双重压力,内部受制于疲软的需求,外部则有低价货源的冲击,叠加天气等因素干扰,导致市场整体表现疲弱。在此环境下,厂家及贸易商出货不畅,为促成交易,成交价格呈阴跌态势,市场情绪较为低迷。

近期,房地产市场呈现结构性回暖,二手房市场成为此轮行情的主导力量,尤其是以北京、上海为代表的热点城市表现明显。这一现象主要得益于房贷利率下调和购房门槛降低等政策利好的集中释放,表明政策刺激正在对存量房市场产生更为直接、迅速的影响。二手房市场的率先回暖,通常被视为整体市场企稳的先行信号,其后续传导效应值得关注。

后市预测:整体来看,下游企业普遍采取现用现采的策略,缺乏批量备货意愿,导致石英砂市场需求缺乏集中释放的动力,预计短期内石英砂市场将整体交投氛围平平,价格维持弱势稳定。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝