137

137

2026-05-09

2026-05-09

中国粉体网讯

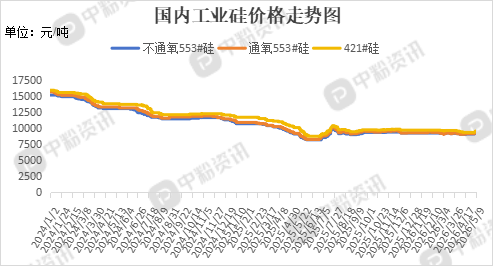

市场概述:本周,国内工业硅期货市场走势强劲,整体成交价格重心较节前显著抬升,主力合约成功突破关键阻力位,站稳9000元/吨整数关口上方,市场情绪有效提振,并带动现货价格联动走强,市场整体呈现偏强格局。据了解,华东地区工业硅(不通氧553#硅)报价在9.24元/千克,周环比上涨2.23%,工业硅(通氧553#硅)报价在9.38元/千克,周环比上涨3.30%,工业硅(521#硅)的主流报价在9.45元/千克。下游方面,受终端装机需求增长平缓影响,多晶硅市场去库进程迟滞,价格表现持稳偏弱。有机硅市场整体心态谨慎,上下游博弈明显。下游备货以刚需为主,但在行业自律减排支撑下,市场价格呈现稳步抬升态势。硅铝合金市场的供需博弈中,买方力量占据主导,节后下游压铸厂普遍看淡短期价格走势或自身订单持续性,因此采购策略极端谨慎,严格将库存控制在刚需水平,并对任何高于即期成本的报价都持拒绝态度,观望情绪浓厚。而在再生铝合金领域,部分中小企业则选择了在“五一”假期期间进行停产检修或放假,以应对订单和成本的短期压力。(所有数据截至5月9日)

上游成本分析:上游方面来看,国内硅石资源丰富,并形成了以青海、陕西为核心产区,云南、内蒙古、福建、江西等多地协同分布的格局,随着西南地区丰水期复产预期增强,价格上行空间有限。

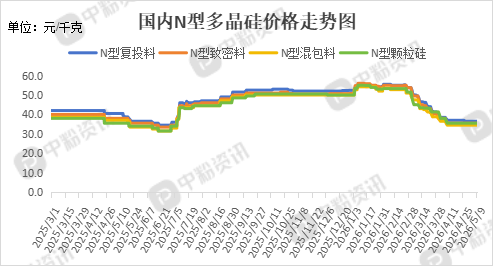

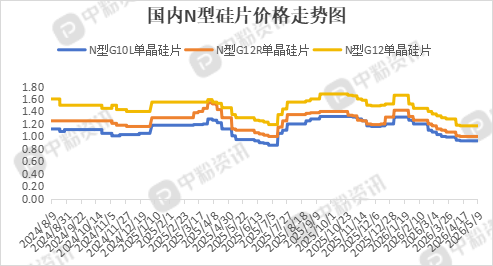

下游市场分析:多晶硅:多晶硅市场基本面维持弱势,价格整体持稳但重心偏弱,去库节奏依然缓慢。受此影响,企业对工业硅的采购延续按需、小单为主的模式。由于终端装机需求未现爆发式增长,难以有效拉动硅料价格大幅上涨。硅片市场目前处于买卖双方谨慎观望的僵持状态,主流产品报价与节前相比未有变动。在缺乏明确涨跌驱动的情况下,市场价格整体保持稳定运行。

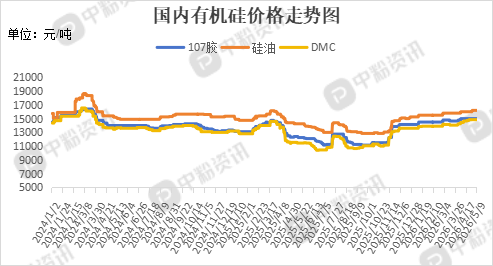

有机硅:有机硅市场大规模囤货意愿依然偏低,下游多维持按需采购节奏,整体呈现“上游控货挺价、下游刚需拉锯”的僵持局面,下游方面,光伏、新能源等新兴领域需求稳健,但建筑密封胶等传统领域复苏缓慢。下游企业在节前已完成一轮备货,当前多以消化库存和刚需补库为主,对持续涨价抵触情绪渐显。

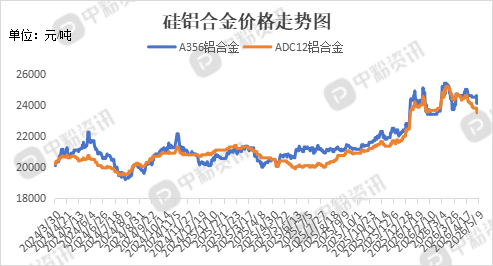

硅铝合金:5月处于传统旺季向淡季过渡期,燃油车市场承压,新能源车渗透率提升支撑了需求韧性,但整体车市增速放缓,导致压铸厂订单呈现“有单但不爆满”的状态,开工率维持在中等水平,汽车行业结构性分化明显。另外受房地产市场调整影响,建筑领域需求持续疲软,部分中小铝加工企业开工不足,对低端硅铝合金价格形成压制。

后市预测:整体来看,工业硅市场,下游方面,多晶硅市场基本面维持弱势,终端方面大规模工程尚未启动,企业订单量仍显清淡,对有机硅、硅铝合金等产品的拉动作用有限,短期来看,工业硅市场行情维稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝