324

324

2026-05-09

2026-05-09

中国粉体网讯

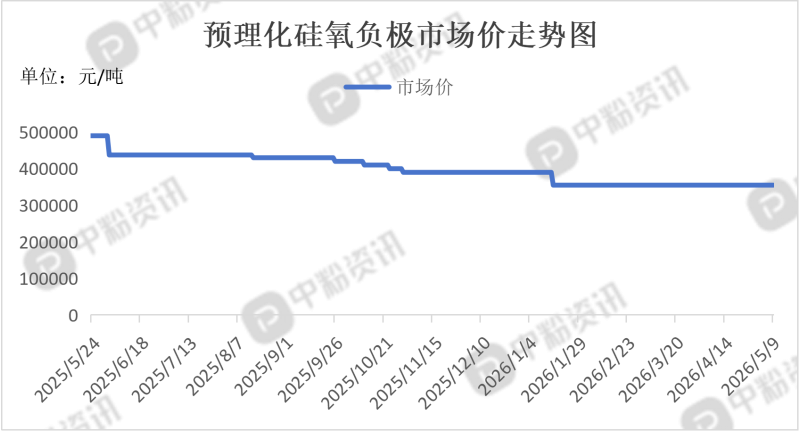

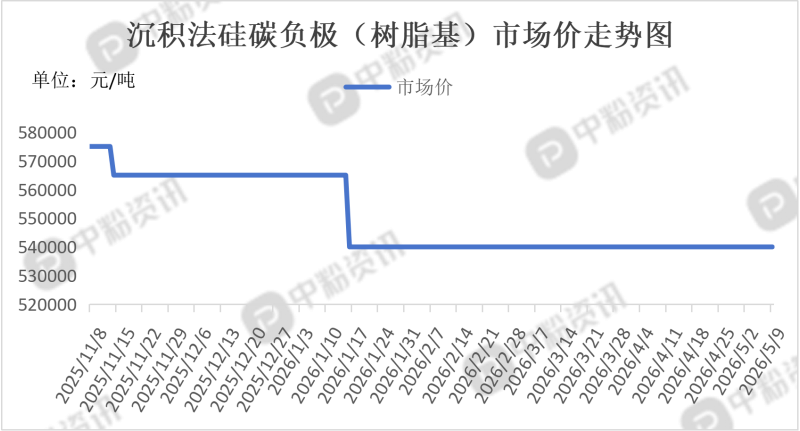

市场概述:本周,硅基负极市场处于高端价格坚挺,中低端竞争加剧的分化阶段。整体行情呈现量增价稳的态势。原料纳米硅粉供应趋紧,受上游工业硅价格波动影响,原料成本对硅基负极形成底部支撑。高端CVD硅碳负极价格坚挺,主要用于46系大圆柱、半固态电池,技术壁垒高,受头部电池厂需求支撑,价格维持高位。硅氧负极价格窄幅震荡,主流动力电池掺混材料,随着产能释放,价格承压,但受益于成本下降,性价比凸显。截至目前,预理化硅氧市场价格在35.50万元/吨,球磨法硅碳负极市场价格在23.55万元/吨,沉积法硅碳负极(生物基)市场价格在30.25万元/吨,沉积法硅碳负极(树脂基)市场价格在54万元/吨。高端CVD硅碳因设备和工艺门槛,短期内难有大幅降价;而常规硅氧负极随着江西、安徽等地千吨级产线投产,下半年可能面临价格战风险。(所有数据截至5月9日)

上游成本分析:硅碳负极原料成本呈现硅粉高位震荡、碳源稳中有降的态势。原料端整体对硅碳负极成本形成刚性支撑,但尚未出现单边暴涨行情。原料纳米硅粉高位震荡。高品质纳米硅(D50≤100nm)供应仍偏紧,价格坚挺在30-40万元区间;普通微米硅粉约20-25万元。高品质纳米硅仍依赖部分进口,若国际供应链波动,可能推高高端硅碳成本。多孔碳稳中有降,石墨化产能释放,碳源成本小幅下行,但高端介孔碳价格仍坚挺。硅烷气体高端紧缺。CVD法用高纯硅烷价格较高,但普通球磨法用量较少,影响相对可控。本周硅碳负极原料成本有顶有底。纳米硅粉是成本的核心压舱石,短期内难有大幅降价;碳源和工业硅的温和波动对总成本影响相对较小。

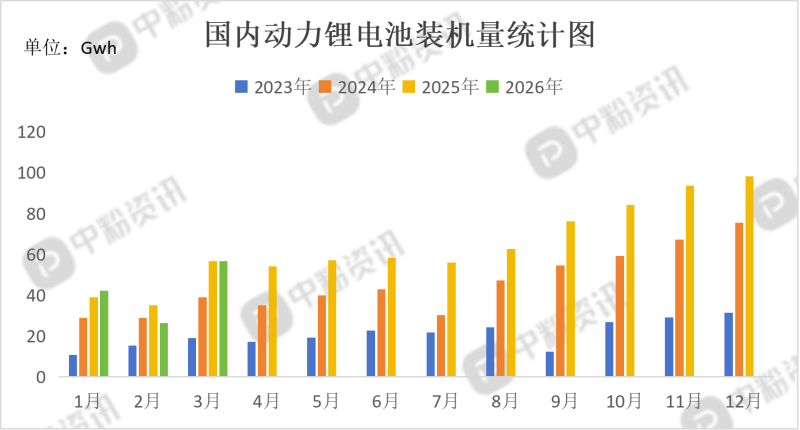

下游市场分析:硅基负极下游市场高端动力放量、消费电子稳增、储能开始导入。需求端呈现明显的结构性分化,高端CVD硅碳负极因适配4680大圆柱和半固态电池而供不应求,而中低端硅氧负极则面临激烈的性价比竞争。本周,动力电池领域是硅基负极增长最快的板块,但需求高度集中在特定技术路线。2026年全球4680电池装机量预计突破200GWh,带动硅碳负极在圆柱电池中的渗透率提升至35%左右。本周头部电池厂对硅基负极的认证需求显著增加。消费电子是目前硅基负极盈利最稳定的市场,消费电子领域硅基负极渗透率已超50%,且对价格敏感度低于动力电池,是材料企业目前的利润压舱石。硅基负极在储能领域处于起步阶段。

后市预测:短期内硅基负极市场预计将延续高端坚挺、中低端承压的结构性分化行情。整体价格波动空间有限,核心矛盾仍集中在4680大圆柱电池的放量节奏与CVD工艺的产能爬坡上。

移动端

移动端

氧化铝

氧化铝