173

173

2026-05-14

2026-05-14

中国粉体网讯

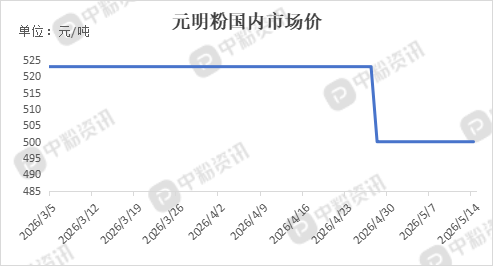

市场综述

本周,国内元明粉市场低位持稳,窄幅震荡,工业级99%主流报价480–520元/吨,副产货低至350-400元/吨;上游芒硝矿供应宽松,成本低位,纯碱、锂电副产元明粉持续放量、冲击市场,行业开工相对低位;下游玻璃刚需平淡,去库承压,印染、日化按需补库,光伏玻璃与钠离子电池对高纯元明粉需求向好、溢价明显,出口稳量对冲国内压力,短期内价格反弹动力不足,大概率延续稳价去库格局。

上游行情

原料端供应整体宽松充足,四川、内蒙等主产区芒硝矿山开工稳定、货源供给充裕,原矿价格维持低位,叠加煤炭、电力能源成本走弱,整体生产成本承压下行;同时纯碱、盐湖提锂、煤化工配套副产元明粉持续大量投放市场,低价货源不断冲击现货,行业整体开工平稳、社会库存处于中高位,原料及货源端供应过剩格局明显,对现货价格形成较强压制。

下游行情

近期下游整体刚需偏弱,按需采购为主,玻璃行业仍是最大消费领域但浮法玻璃持续去库订单乏力,采购量有限;印染、日化、造纸等行业需求平稳,补货谨慎;光伏玻璃与钠离子电池等新兴领域对高纯元明粉需求稳步增长;出口市场稳量运行,对国内市场形成一定支撑。

后市预测

整体来看,后市元明粉市场短期仍将延续供应宽松、价格承压的格局,上游芒硝矿稳产、副产货源持续放量,叠加库存偏高,普通工业级价格反弹空间有限,大概率维持低位窄幅波动;下游传统需求难有明显起色,玻璃、印染等行业刚需平稳但采购谨慎,而光伏玻璃、钠离子电池等新兴领域对高纯元明粉需求稳步扩容,将支撑高端价格保持溢价。

移动端

移动端

氧化铝

氧化铝