221

221

2026-05-14

2026-05-14

中国粉体网讯

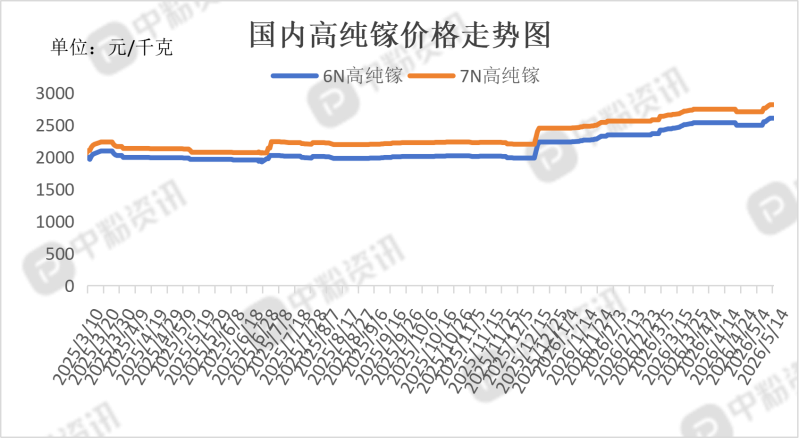

市场概述:本周高纯镓场成交表现稳健,价格坚挺上行。供应方面,企业开工率正常,供应总体稳定,目前国内出口配额管控严格,海外高纯镓几乎无替代产能,国内高纯品优先供应本土产业链,外盘拿货紧张,进一步推高国内价格溢价。需求方面,AI服务器、5G射频、氮化镓快充、砷化镓外延片企业排产饱满,需求支撑有力;新能源汽车800V高压平台加速渗透,车载氮化镓器件需求持续增长,刚需托底价格。

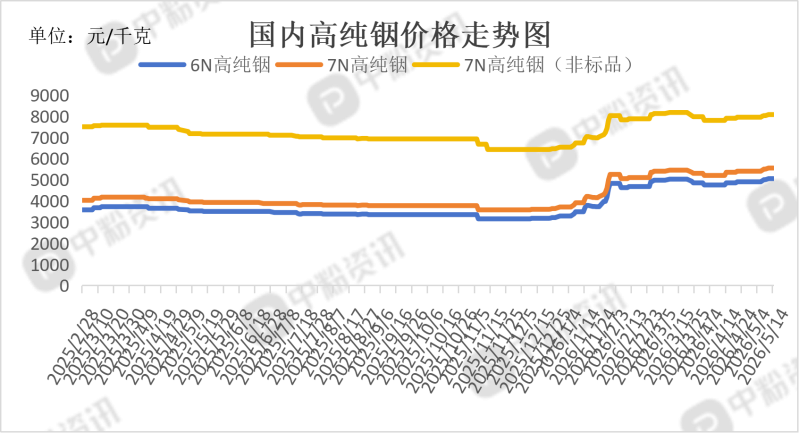

本周,高纯铟市场延续强势格局,价格上涨。供应方面,近期国内锌冶炼企业检修增多,原生粗铟产出受限,市场流通货源收紧,提纯原料成本抬升;持货商惜售、囤货心态明显,现货出货节奏放缓。需求方面,近期下游磷化铟因AI光通信、高速光模块需求爆发,市场交投火热、订单放量、价格持续走强,直接带动上游高纯铟需求抬升、价格支撑增强、市场情绪进一步向好。

产品价格:截至目前,目前国内6N高纯镓主流成交价在2605元/千克左右,环比上涨2.16%,7N高纯镓主流报价在2815元/千克左右,环比上涨1.99%。6N高纯铟国内市场主流价格为5050元/千克左右,环比上涨1.00%,7N高纯铟市场报价在5550元/千克左右,环比上涨0.91%,7N高纯铟(非标品)的市场成交价在8075元/千克左右,环比上涨0.62%。(所有数据截至5月14日)

上下游市场联动分析:

高纯镓:

上游市场:5月9日新版《矿产资源法条例》落地,镓、锗被纳入国家级战略性矿产,开采及出口管控收紧,行业惜售情绪升温带动现货走强;同时镓作为铝土矿伴生品,国内铝企产出平稳无新增产能,叠加铝土矿进口波动、铝厂检修,粗镓流通收紧,高纯镓原料成本上行。

下游市场:下游半导体、氮化镓器件及光通信领域刚需稳步释放,AI 芯片、快充器件与车载高压应用需求持续放量,头部企业备货积极性较高;军工、航天领域高端规格采购稳定,整体刚需托底有力,市场成交以长单刚需采购为主,需求端对高纯镓价格形成较强支撑。

高纯铟:

上游市场:据了解,国内进入锌冶炼传统检修季,华中、广西、湖南、云南多地锌企5月集中停产检修,华中大型锌厂检修周期长达20余天,直接拖累粗铟副产,周度流通量下滑;叠加锌精矿加工费低迷、冶炼厂利润承压主动控产,国内粗铟增量受限、库存低位。同时秘鲁大型锌冶炼厂火灾停产、哈萨克斯坦锌厂事故降负,海外粗铟供给收缩,进口到货不及预期,进一步加剧国内高纯铟原料端货源偏紧格局。

下游市场:下游方面,ITO靶材、光伏铜铟镓硒电池刚需持续释放,面板及光伏企业补库需求有所提升;叠加磷化铟受高速光模块、AI算力需求带动行情向好,带动上游高纯铟采购量增加,半导体焊料、电子元器件需求平稳,整体下游采购氛围回暖,刚需支撑力度较强。

后市市场预测:短期高纯镓预计高位持稳、易涨难跌,作为铝副产品供给弹性小,叠加出口管控与低库存支撑,价格下跌空间有限;同时半导体、光伏与第三代半导体需求持续向好,整体走势稳健,中期仍有向上动力。高纯铟后期市场预计维持高位震荡,受供应偏紧、出口管控及低库存支撑,价格大幅下跌空间有限;虽然传统面板需求偏弱,但光伏、光通信、AI算力等新兴领域需求稳步增加,整体走势依旧偏强,大概率保持易涨难跌格局。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝