189

189

2026-05-21

2026-05-21

中国粉体网讯

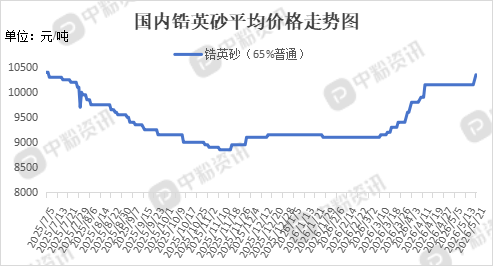

市场概述:本周,国内锆英砂市场格局呈现整体稳中上行、高端显著强势的特征,供应方面,锆矿进口量减少与港口库存持续去化,现货市场呈现结构性供给收缩,供货商议价能力增强,挺价心态明显。近日,特罗诺克斯(Tronox)宣布2026年第三季度锆英砂价格将上调225美元/吨,进一步支撑全球市场价格,然而陶瓷等主要下游行业的疲软,导致国内价格传导机制明显受阻,上游成本难以顺利向终端转嫁。截至目前,国内65%高级锆英砂市场主流价格在11000-11500元/吨,65%普通锆英砂市场主流价格在10100-10500元/吨,受限于供给端结构性偏紧,叠加高端领域需求支撑,66%及以上高级锆英砂价格中枢上移,当前在12,000-12,500元/吨区间高位整理。

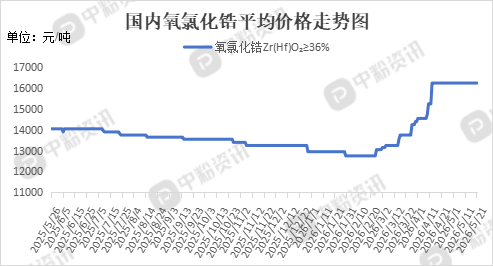

本周,氧氯化锆市场整体表现稳定,价格暂无明显波动,下游采购跟进积极,实际成交放量,共同推动了市场情绪的升温与价格的坚挺,形成了“量价齐升”的向好局面。截至目前,国内氧氯化锆(Zr.Hf)O₂≥36%市场主流价格在16260元/吨。

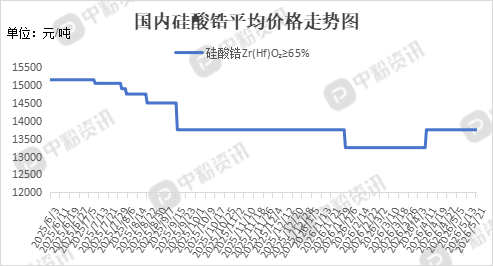

硅酸锆市场处于供需弱平衡状态,价格横盘整理,买卖双方均缺乏主动打破僵局的动力。受终端销售疲软拖累,陶瓷行业运营压力加大,被迫减产现象增多。其对硅酸锆的采购严格限定于刚性生产需求,导致市场整体成交气氛持续低迷,对硅酸锆价格的拉动作用有限。目前国内硅酸锆Zr(Hf)O2≥65%主流产品的价格在13300-14100元/吨。

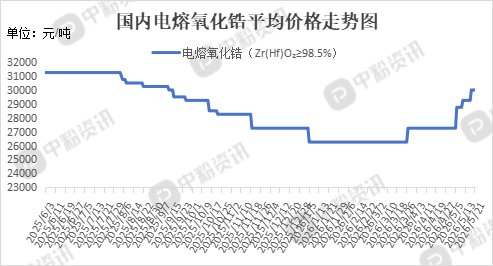

电熔氧化锆市场呈现“稳态偏强”的运行态势,主要企业维持常规生产负荷,交付节奏稳定,未出现大规模累库现象,社会库存处于偏低水平。截至目前,国内电熔氧化锆主流产品的价格在29600-30400元/吨,周环比上涨2.56%。(所有数据截至5月21日)

上游成本分析:上游方面,中国锆资源消费高度依赖进口,对外依存度常年超过80%。而澳大利亚等主要供应国的矿山正面临资源枯竭,预计将逐步减产或关停。海外供应端正在系统性收紧,供应链的稳定性和安全性面临严峻挑战。另外,莫桑比克2026年5月生效的新矿业法,其核心在于实施战略矿产出口禁令并规定国家强制参股不低于15%。短期倒逼寻源切换,长期抬高准入壁垒。

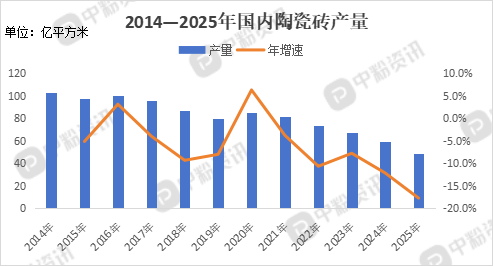

下游市场分析:下游传统需求复苏乏力,陶瓷企业普遍陷入“有产无销、有货无市”的经营困境,导致通过停产、限产来降低运营成本的现象显著增多。在此背景下,其采购策略发生根本性转变,从以往的战略性备货彻底转向以满足即期生产为唯一目标的刚性采购,采购意愿和采购量均被压缩至最低水平。在新兴需求侧,固态电池的商业化进程正成为行业关键的“价值催化剂”。它推动锆基材料的核心应用,从以“规模”和“成本”为导向的传统陶瓷领域,跃升至以“性能”和“技术”为壁垒的新能源战略级赛道。

后市预测:整体来看,海外矿源收紧,港口库存也快见底,现货结构性偏紧,卖方心态坚挺,然而下游传统需求仍表现疲软,市场处于供需僵持状态。预计短期内锆英砂市场整体以窄幅震荡为主,高级锆英砂价格在高位区间反复拉锯。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝