66

66

2026-05-28

2026-05-28

中国粉体网讯

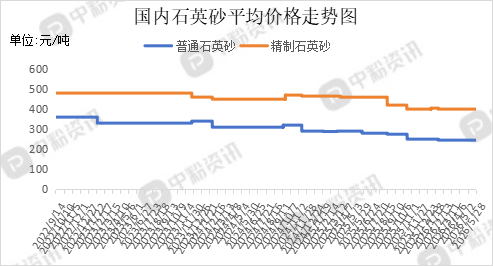

市场概述:本月,国内石英砂市场缺乏上行支撑,维持弱势震荡态势,价格方面无明显波动,市场买卖双方参与意愿不强,交投清淡,企业产线处于偏低负荷运行状态。下游方面,玻璃价格上行面临来自多环节的阻力传导。房地产竣工表现疲软,终端采购意愿不足,削弱了需求预期;同时,加工企业补库谨慎,采取“随用随买”策略,未能提供有效支撑;市场整体缺乏强劲需求和新增资金的推动。此外,南方梅雨季的到来,降雨天气对运输和销售造成直接影响,导致出货受阻、产销率下降,进一步加剧了市场压力。5月份,国内钢材市场呈现建材需求疲软,高端制造用钢稳定的结构性特征,一方面,受建筑钢材传统淡季叠加南方梅雨天气影响,户外施工受阻,项目进度普遍放缓,导致工地采购节奏进一步放缓,多以少量、按需补库为主。另一方面,受益于新能源汽车、造船、高端装备等高景气领域拉动,相关的高端板材、管材等高附加值产品需求保持稳定,成为头部钢企维持盈利的关键。政策方面,实施的新版产能置换办法严控新增产能,供给收缩趋势明确。

产品价格:截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在220元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在350元/吨。(所有数据截至5月28日)

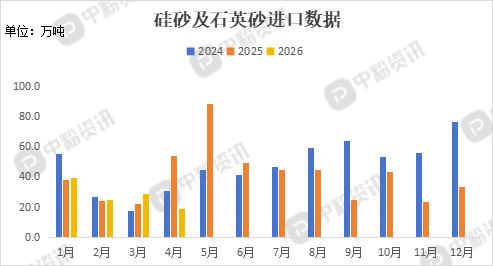

进出口:海关统计,2026年4月我国硅砂及石英砂当月进口量为18.44万吨,累计进口量为111.09万吨,进口量环比下跌35.20%,进口量同比下跌65.56%,累计进口量比去年同期下跌19.79%。

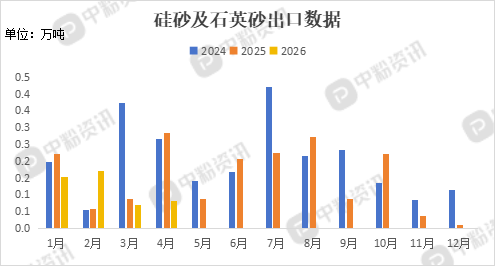

海关统计,2026年4月我国硅砂及石英砂当月出口量为0.08万吨,累计出口量为0.48万吨,出口量环比上涨13.60%,出口量同比下跌71.36%,累计出口量比去年同期下跌27.12%。

上游成本分析:上游方面,国内石英矿石资源储量丰富且分布范围广泛,多分布在安徽、江苏、河北、四川等地区,例如云南彝良县拥有远景储量180亿吨的优质硅矿资源,当前矿山工程已开工,其规划构建“硅砂提纯—高硼硅玻璃—高端玻璃器皿”的全产业链,项目全部建成后,年产660万吨石英砂原矿的产能,将有力保障下游200万吨提纯生产线的原料需求。

下游市场分析:下游方面,随着房地产行业步入深度调整,建筑业用钢的占比逐渐减少,而高端制造业、新能源、海工装备等战略性新兴产业,正以前所未有的需求增长成为钢铁消费的全新主力。供给侧约束持续加码,新版《钢铁行业产能置换实施办法》将于7月1日正式落地,明确释放严控新增产能信号。这一政策导向已在生产端得到验证:今年1-4月国内粗钢累计产量同比下降4.1%,供给收缩趋势确立;其中4月钢筋产量同比大幅下降13.4%,显示建筑钢材领域的供给压力已实质性缓解。焦煤受安全生产检查影响供应收紧,焦炭四轮提涨逐步落地,铁矿石价格虽处高位但基本面偏弱,给钢价提供了一定的底部支撑。

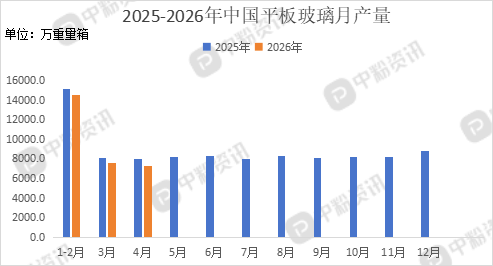

4月份,国内玻璃产量达到7282.7万重量箱,同比下降8.79%,环比下降4.64%,4月玻璃出口量为12.23万吨,同比增加44%,环比增加36%。5月玻璃市场整体表现相对弱势。

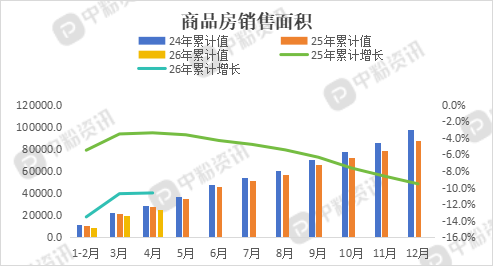

4月份,房地产施工面积达3379万平方米,同比下降48.88%,环比下降46.91%,商品房销售面积达5733.03万平方米,同比下降10.31%,环比3月下降43.97%。政策效果尚未能有效遏制房地产下滑态势,致使石英砂主要应用领域普遍表现低迷。

后市预测:综合来看,局部地区受降雨影响,下游玻璃以及钢材市场成交节奏放缓,虽然钢铁行业的需求主力从房地产转向制造业,应用领域从建筑分流至千行万业,但短期内市场需求仍以疲软为主,石英砂市场或将保持稳中偏弱的运行格局。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝