79

79

2026-05-28

2026-05-28

中国粉体网讯

摘要:5月,国内碳酸锂市场经历了从狂热冲高到理性回调的剧烈震荡。全月呈现冲高—急跌—企稳的倒V型走势,核心矛盾从供应紧缺转向库存与需求博弈。

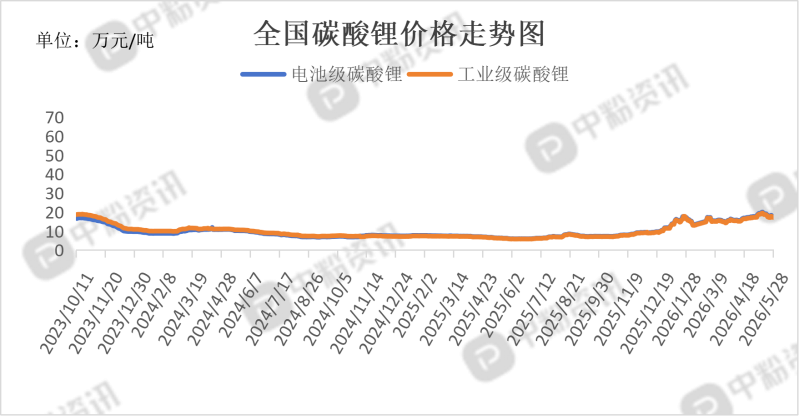

市场概述:5月月初至中旬,受矿端供应扰动和下游储能、动力排产旺盛驱动,碳酸锂价格快速拉升。5月12日前后,期货主力合约(LC2609)突破20.8万元/吨,现货均价也重回20万元/吨上方,创下近两年新高。5月中下旬,碳酸锂高价抑制采购,叠加隐性社会库存及海外矿山复产预期,市场情绪逆转。价格连续下挫,期货一度跌至17.5万元/吨附近,单日最大跌幅超5000元/吨。5月末,碳酸锂价格在18万元/吨关口附近获得支撑,多空陷入拉锯,价格进入17.5-18.5万元/吨的窄幅震荡区间。截至目前,电池级碳酸锂市场平均价在17.55万元/吨,工业级碳酸锂平均价在17.20万元/吨。(所有数据截至5月28日)

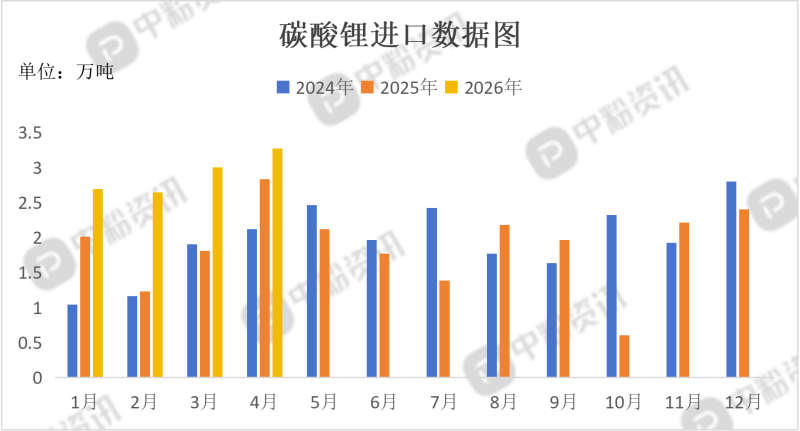

进出口数据:海关统计,2026年4月我国碳酸锂当月进口量为3.27万吨,累计进口量为11.60万吨,进口量环比上涨9.00%,进口量同比上涨15.55%,累计进口量比去年同期上涨47.21%。

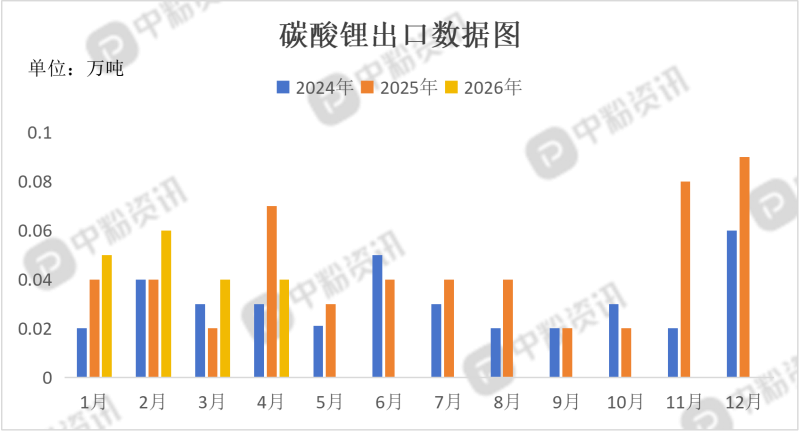

海关统计,2026年4月我国碳酸锂当月出口量为0.04万吨,累计出口量为0.19万吨,出口量环比持平,出口量同比下降42.86%,累计出口量比去年同期上涨11.76%。

上游成本分析:本月供应端最大的变化在于海外扰动缓解。月初市场还在交易津巴布韦断供和澳洲减产,但月中开始,随着矿山复产消息落地,市场情绪迅速降温。国内产量被动减产,开工率分化。受原料锂辉石到港延迟和成本高企影响,国内碳酸锂产量并未随价格上涨而大幅放量,反而出现结构性收缩。5月国内碳酸锂排产预计约9.95万吨,环比下降约3.9%。锂辉石系开工率下滑最明显,因外购矿冶炼厂面临原料贵、加工费低的双重挤压,部分企业选择检修或减产。江西云母矿受换证扰动,产量不稳;盐湖系则维持高负荷运行。4月碳酸锂进口量达3.27万吨,主要来自智利。高进口量在一定程度上对冲了国内减产的缺口。虽然社会总库存处于去库通道,但第三方平台扩大统计口径后,暴露了大量贸易商和电芯厂的隐性库存,直接击碎了无货可买的市场幻觉,成为价格回调的导火索。尽管锂盐价格回调,但上游锂精矿价格仍处高位。对于外购矿企业而言,成本倒挂压力依然存在,这决定了碳酸锂价格深跌空间有限。

下游市场分析:5月下游锂电产业链排产数据强劲,对碳酸锂的刚性需求处于历史高位。国内锂电池排产总量约249GWh,环比增长约6%,连续三个月刷新历史峰值。储能电芯排产占比大幅提升至42.3%,首次超越动力电池成为锂资源第一大消费场景。这主要得益于国内大储项目招标放量及海外户储订单的爆发。细分领域表现,储能需求爆发,但成本敏感度高。头部电池厂储能订单已排期至2027年,产能利用率维持在85%-90%的高位。动力电池刚需稳健,高价接受度低。5月新能源乘用车零售预计约95万辆,环比增长12%,渗透率升至62.5%,支撑了动力电池的稳健需求。车企和电池厂对高价锂的容忍度有限。正极材料厂多依靠长协订单维持生产,对现货散单的采购极为谨慎,普遍采取按需采购策略,并未出现恐慌性囤货。

后市预测:市场已转入高位区间震荡阶段。预计下周以技术性修复与探底为主,下月将在成本线附近反复磨底,缺乏单边大涨的动力。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝