50

50

2026-06-04

2026-06-04

中国粉体网讯

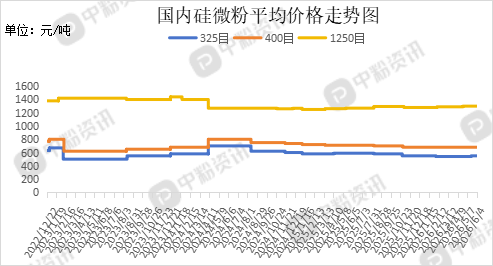

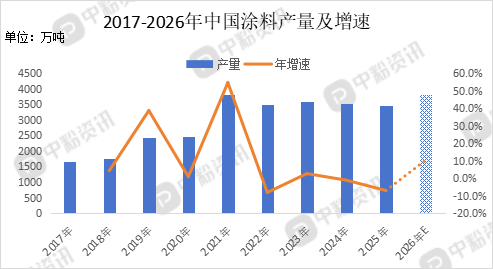

市场概述:本周,国内硅微粉市场维持平稳运行,主流产品价格波动幅度有限,市场预期整体趋于谨慎,多数厂商在制定计划时留有余地。生产端,面对日趋严格的环保法规,硅微粉产业的绿色发展路径日益清晰,从依赖原矿开采转向固废资源化利用,从高能耗加工转向低碳清洁生产。截至目前,全国硅微粉产品的市场主流价格分别为:硅微粉325目(硅含量:99.5%,铁含量:0.03%,氧化铝含量:0.12%)市场报价在520元/吨,硅微粉400目(硅含量:99.5%,铁含量:0.03%,氧化铝含量:0.12%)市场报价在640元/吨,硅微粉1250目(硅含量:99.5%,铁含量:0.03%,氧化铝含量:0.12%)市场报价在1280元/吨。下游方面,自6月1日起,史上最严工业涂料国标GB30981.2-2025正式实施,首次将SVOC纳入强制管控并新增APEO、多环芳烃等十余项检测项目,倒逼企业必须采用更高成本的环保原料替代传统原料,从而全面加速了水性、粉末及无溶剂等环保涂料的替代进程。部分中小企业因技术能力所限,难以完成符合新标的高成本配方升级,导致停产或被动转型,市场份额向具备技术、资金与规模优势的大型头部企业集中。(所有数据截至6月4日)

上游成本分析:上游方面,目前国内石英矿产资源储量丰富,分布广泛,主要分布在安徽凤阳、江苏连云港等地区,例如安徽凤阳石英岩矿储量约100亿吨,远景储量超100亿吨,矿床规模大,开采价值大。

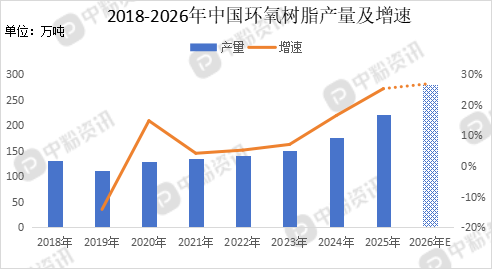

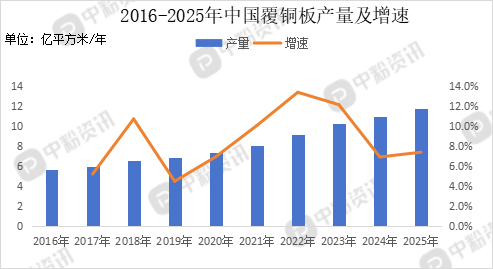

下游市场分析:下游方面,随着史上最严涂料国标GB 30981.2-2025的强制施行,行业正迎来一场深刻的绿色升级。该标准通过将SVOC、APEO等十余项有害物质纳入管控,大幅提高了环保原料的强制性使用要求,正在系统性推动水性、粉末、无溶剂等环保涂料加速渗透与替代。面对6月生效的新国标,部分中小企业因无力应对配方升级带来的成本与技术挑战,被迫选择停产或转型。在环保与原材料成本同步攀升的大环境下,其传统的低成本竞争策略失效,生存空间受到严重挤压,直接推动了行业市场份额向抗风险能力更强的大型龙头企业快速集中。随着电子信息产业的快速发展,特别是智能手机、5G通信等高端电子产品的普及,对环氧树脂以及覆铜板的需求不断增长。

后市预测:整体来看,下游方面,一方面,受房地产市场低迷影响,传统涂料领域需求持续疲软,采购以刚需小单为主;另一方面,环保政策愈加严格,导致部分中小型企业被迫停产。预计对于后市的发展,大多数硅微粉生产企业并未表现出强烈乐观情绪,而是选择观望和稳妥的策略应对。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝