38

38

2026-06-04

2026-06-04

中国粉体网讯

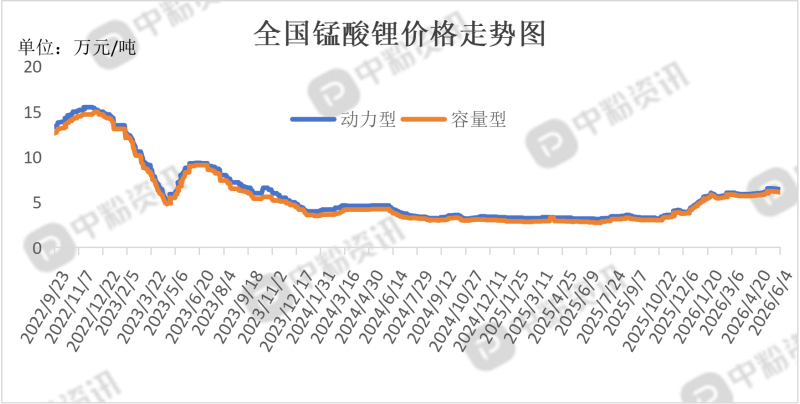

市场概述:锰酸锂正极材料市场整体偏弱运行、价格阴跌趋稳,主要受上游碳酸锂价格回落及下游需求平淡双重压制。本周电池级碳酸锂继续下探至约16.4万~17.0万元/吨,锰酸锂报价被动跟随下调,成本支撑弱化。需求端偏淡,进入传统消费电子+电动两轮车淡季,下游电池厂以刚需小单随用随采为主,无集中补库,部分中小企业因利润倒挂减产或低负荷运行。主流大厂长协正常履约,市场现货充裕,无缺货压力,个别企业为保订单低价促销。短期内价格缺乏独立上涨驱动,预计短期延续窄幅弱势震荡,走势高度跟随碳酸锂盘面。截至目前,动力型锰酸锂市场价格在6.40万元/吨,储能型锰酸锂市场价格在6.10万元/吨。(所有数据截至6月4日)

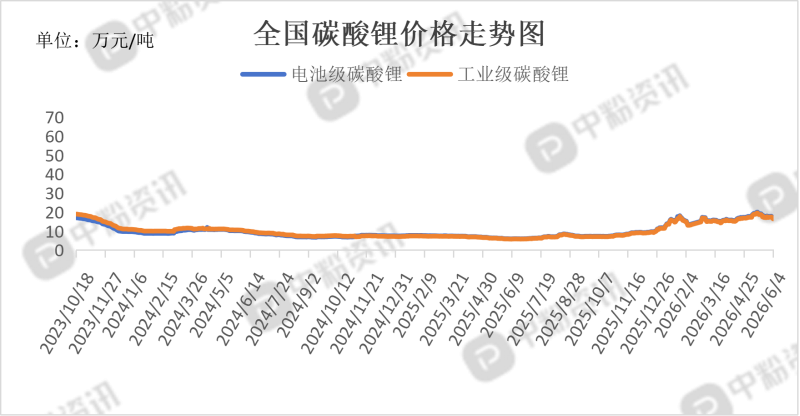

上游市场分析:本周锰酸锂上游成本端整体偏弱下行,碳酸锂跌幅较明显,锰源基本持稳。碳酸锂期货与现货双双承压回落,广期所主力合约一度跌破16.7万/吨,现货跟跌。供应端盐湖提锂季节性恢复+期货仓单偏高形成压制,下游正极厂以刚需小单采购为主,无集中补库,短期维持弱势震荡格局。锰酸锂对锰源的纯度要求较高,本周锰系原料价格基本平稳,未跟随锂价大幅波动。电解二氧化锰市场价格在17000~17500元/吨,周环比持稳微跌,波动极小。电池级四氧化三锰市场价格在15000~16500元/吨左右,主流大厂长协价稳定。电解锰(原料)价格近期低位盘整,EMD加工费稳定,供应充裕,对锰酸锂成本影响小于碳酸锂。

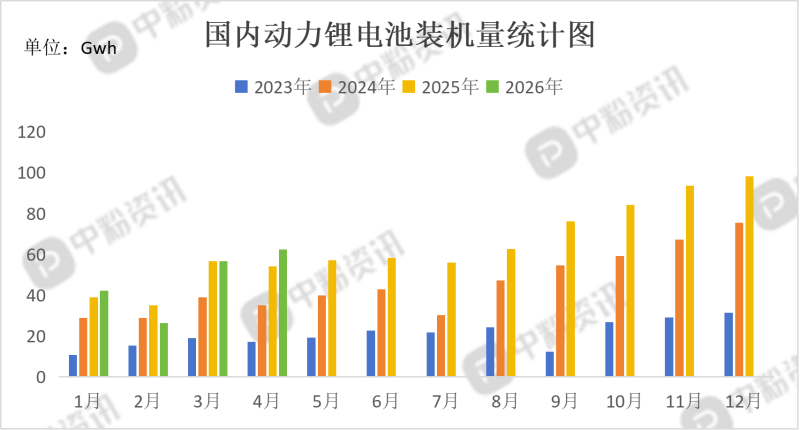

下游市场分析:动力电池方面,5月新能源乘用车零售约95万辆,6月动力电芯排产环比再增4%~6%,商用车及出口欧洲订单放量,头部电池厂开工率抬升,形成碳酸锂需求的基本盘支撑。储能电池成为本周年报亮点——储能电芯排产环比+9%,部分机构预计6月全品类锂电排产环比+7%~9%,储能占比突破40%,是碳酸锂需求增长主要边际增量。消费电子(3C)方面,钴酸锂排产微增,暂未进入大规模旺季备货,需求平稳。

后市预测:锰酸锂下游处于传统淡季,电池厂以消化库存为主,锰酸锂厂新增订单偏少,多为长协小单履约,随用随采不改。供应端,主流大厂开工正常,市场货源充裕,部分中小企业因利润倒挂降负或停车,整体无缺货也无累库压力。短期内,预计动力型锰酸锂继续在57000~59000元/吨区间弱势盘整,若碳酸锂进一步下探有微幅下调压力,但跌幅收窄趋稳。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝