157

157

2026-06-11

2026-06-11

中国粉体网讯

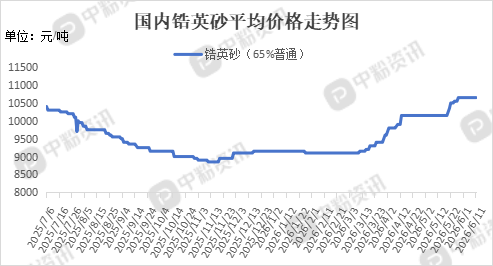

市场概述:本周,国内锆英砂市场呈现平稳运行态势,上游锆矿进口成本居高不下,叠加国内现货库存低位,生产端与贸易端的成本刚性被不断强化,市场呈现典型的“成本推涨”特征。然而,下游传统需求复苏乏力,上游涨价向下传导受阻。截至目前,国内65%高级锆英砂市场主流价格在11200-12000元/吨,65%普通锆英砂市场主流价格在10350-10800元/吨,需求向好叠加供应偏紧,高级锆英砂价格高位震荡运行。近日《中华人民共和国矿产资源法实施条例》已正式公布,将于2026年6月15日起施行,条例落地后:不合规的中小锆矿开采项目会被逐步清理出市场,非法开采、超指标开采的成本大幅提升,市场供给端无序竞争将得到抑制。

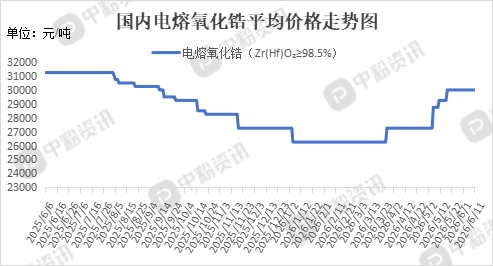

本周,国内氧化锆市场呈现“K型分化”,高端领域受益于新能源、新材料、特种陶瓷等新兴领域需求拉动,价格弹性充分释放,而普通产品受传统下游拖累,供需格局宽松,价格仅能维持弱势平衡,下游普遍采取刚需补库策略。电容氧化锆市场维持稳态运行,主要应用于耐火材料、陶瓷釉料等传统行业,市场规模虽大,但同质化竞争激烈,价格波动有限。截至目前,国内电熔氧化锆主流产品的价格在29500-30500元/吨。(所有数据截至6月11日)

上游成本分析:上游方面,目前我国锆矿对外依存度常年超过90%,高度依赖澳大利亚、南非等国进口,此次《条例》加强战略性矿产储备与安全保障,后续或将会出台配套政策支持国内合法锆矿资源的勘探与开发,会一定程度降低对海外锆矿的依赖程度,对冲海外锆价波动的风险,但短期无法改变进口为主的供给格局。

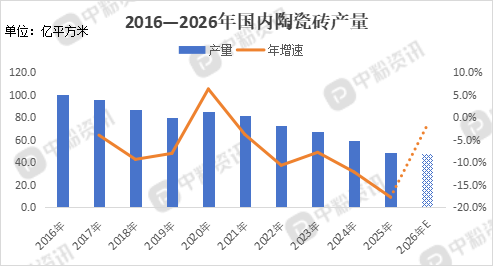

下游市场分析:下游方面,受房地产市场低迷影响,建筑陶瓷需求疲软,陶瓷、铸造等传统领域需求恢复不及预期,当前陶瓷企业普遍面临产品滞销、库存积压的经营压力,被迫通过减产、限产来缓解矛盾。这一困境直接改变了其采购行为:彻底放弃战略性备货,仅维持最低限度的即期生产所需。采购量的急剧萎缩,使得上游原料市场成交氛围愈发清淡。

后市预测:综合来看,此次条例对锆矿市场整体影响偏长期结构化调整,短期内对锆矿价格冲击有限,长期来看,行业合规度提升,会推动锆价向合理区间回归,利好头部合规锆矿企业。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝