156

156

2026-06-11

2026-06-11

中国粉体网讯

市场概述:本周,国内高纯镓整体盘面交投气氛偏平淡,市面上流通的普通品级货源报价小幅松动。之所以价格小幅走低,并不是原材料供应量变多了,铝厂副产粗镓产出一直稳定,新投产的产线还没大批量往现货市场放货,只是传统LED、普通射频元器件加工厂现阶段没有补库计划,现有库存充足,采购时压价意愿更强,零散小单成交拉低了市面散货报价。上游冶炼厂生产成本支撑较强,不愿意低价大量出货,所以价格仅小幅回落,没有出现连续大跌。

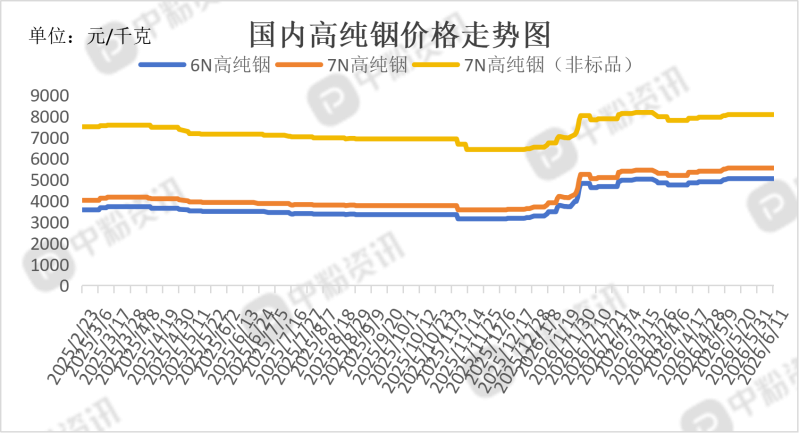

高纯铟现货价格区间窄幅整理,周内波动幅度极小。供给方面,本周国内锌冶炼企业开工率平稳,粗铟产出量没有增减变化。需求方面,高端光芯片带动磷化铟衬产线持续满产,7N高纯铟长协提货量稳定,报价始终保持稳固。超高纯高纯铟供需偏紧的状态仍存。

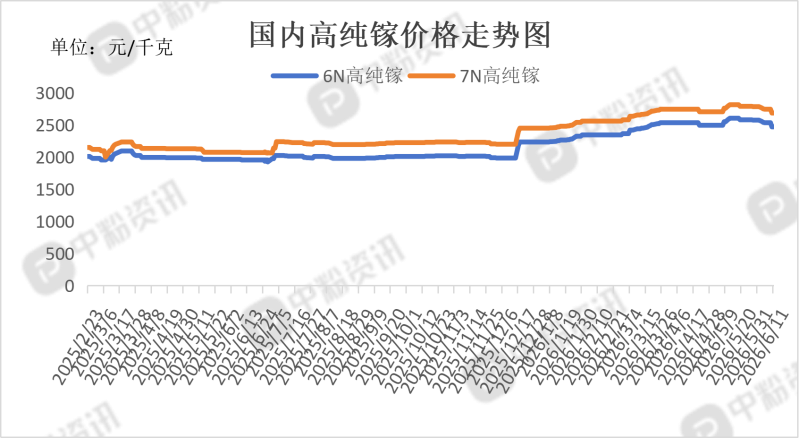

产品价格:截至目前,目前国内6N高纯镓主流成交价在2470元/千克左右,环比下降2.56%,7N高纯镓主流报价在2685元/千克左右,环比下降2.19%。6N高纯铟国内市场主流价格为5050元/千克左右,7N高纯铟市场报价在5550元/千克左右,7N高纯铟(非标品)的市场成交价在8075元/千克左右。(所有数据截至6月11日)

上下游市场联动分析:

高纯镓:

上游市场:近期高纯镓上游政策端迎来重要调整,镓被纳入国家级战略矿产,相关配套条例将于6月15日正式落地。新规收紧矿权审批、升级存量矿山监管,对伴生镓开采、提纯全链条加强管控,新产能准入门槛显著提升,中小不合规装置加速出清,货源向头部铝企聚拢,叠加出口许可常态化定量审批,原料无序外流得到遏制,上游优先保障国内半导体长协供货。同时几内亚铝土矿出台出口配额管控,国内铝土矿进口成本抬升,叠加区域氧化铝新增产能原料匹配失衡,冶炼厂生产压力增加,即便不会关停提镓工序,也无意增量外放粗镓,上游原料新增投放量基本归零。

下游市场:近期普通下游终端采购节奏放缓,小厂按需零星拿货,没有集中补货动作。车规级氮化镓电源、算力芯片配套厂商依旧按既定长协稳定提货,不参与现货散单交易。光伏逆变器、卫星射频相关产能持续运转,持续消耗高纯度镓原料,高端原料需求稳固,现货市场的冷清并没有影响实际刚需消耗。

高纯铟:

上游市场:近期高纯铟上游管控力度维持高位,高纯铟及磷化铟产品出口实行严格许可审批、额度定量下发,有效遏制货源外流,冶炼企业优先通过长协保障国内光芯片、靶材产业用料。主产区常态化开展能耗、环保检查,中小型回收装置逐步退出,行业货源不断向头部铅锌冶炼企业聚拢。铟为锌冶炼副产物,海外锌炼厂检修减产导致锌精矿供应收紧,国内炼厂检修微调生产,粗铟产出稳定却无新增量,叠加锌价拖累厂家不愿外放现货,上游流通货源及社会库存持续处在偏低水平。

下游市场:传统面板企业仅常规周转备货,采购意愿平淡;车载显示ITO靶材用料保持稳定。AI光芯片衬底产线持续满产长协提货,叠加HJT新产能爬坡持续用料,高纯铟真实消耗稳定,现货交投冷清不代表实际需求走弱。

后市市场预测:短期镓因下游淡季震荡整理,铝厂惜售限制跌幅;高纯镓依靠长协定价稳固,内外价差坚挺。中长期受战略矿产管控约束,供给难以放量,海外自建提纯产能落地无望。新能源车、AI算力拉动氮化镓器件需求持续扩张,供需缺口长期存在,镓价整体稳定为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝