103

103

2026-06-18

2026-06-18

中国粉体网讯

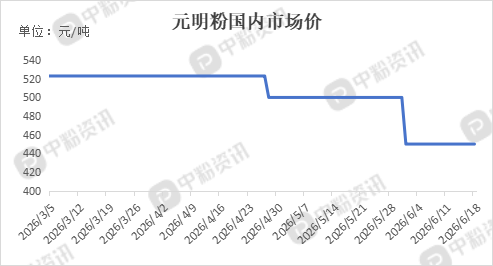

市场综述

本周,国内元明粉市场整体供应宽松,需求平稳,企业开工基本正常,货源供给充足。当前淡季,下游仅刚需零星补库,市场无集中备货行情,厂家分化明显,川渝企业出货顺畅、库存维持10天左右低位,华东贸易商走货偏缓、观望情绪浓厚,原料端硫磺暴涨抬升全行业生产成本,但需求端支撑不足,价格缺乏上行动力,短期维持平稳态势。

上游行情

地缘航运扰动导致进口硫磺货源收紧,港口固硫价格大幅上涨,硫酸同步跟涨,直接抬升副产法元明粉生产成本。

国内纯碱市场供应持续回升,下游玻璃拿货平淡,各地轻重碱现货小幅下调,仅小幅对冲硫磺带来的成本压力。

天然芒硝矿开采稳定。

下游行情

玻璃行业:光伏玻璃开工平稳但浮法玻璃厂按需拿货,批量采购意愿偏弱。

洗涤日化行业:维持常规生产,无明显新增订单。

印染行业:处于传统淡季,染厂原料库存充足,多随用随采、压价拿货。

造纸、水处理等:整体保持稳定,出口订单小幅回暖但体量有限,整体下游采购节奏放缓,压价心态普遍,难以支撑元明粉价格走强,短期需求端难有显著放量空间。

后市预测

短期工业级元明粉市场上行阻力偏大,上游硫磺高位运行持续垫高生产成本,对价格形成底部支撑,但下游印染、洗涤行业传统淡季延续,玻璃企业采购保持谨慎刚需模式,集中备货行情暂无显现。场内货源供给充足、厂家库存逐步累积,贸易商观望压价情绪难消,预计短期内工业级元明粉价格维持窄幅波动为主。

移动端

移动端

氧化铝

氧化铝