135

135

2026-06-18

2026-06-18

中国粉体网讯

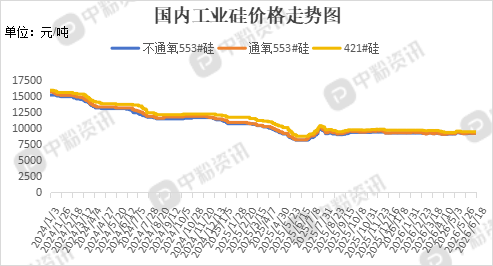

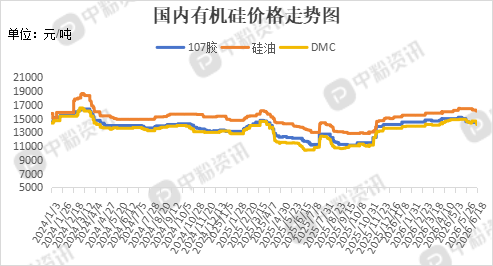

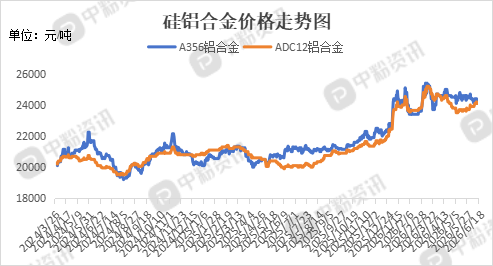

市场概述:本周,国内工业硅市场仍处供需深度博弈阶段,买方压价心态不减,但卖方让利空间有限,现货价格整体持稳,下游企业仅在价格低位时释放少量刚需订单。据了解,华东地区工业硅(不通氧553#硅)报价在9.14元/千克,工业硅(通氧553#硅)报价在9.18元/千克,工业硅(521#硅)的主流报价在9.26元/千克。下游方面,多晶硅市场整体表现疲软,下游企业原料库存已补充至合理偏高水位,当前阶段以消化固有库存为主,新单进场意愿偏弱,并无急于追高或锁单的紧迫性,价格表现较为弱势。有机硅市场弱势运行,部分产品价格虽表面持稳,但实际成交重心正持续下探,采购以零星小单为主,大规模集中补库尚未出现。硅铝合金市场价格走势以窄幅震荡为主,受环保及能耗政策限制,企业新增产能释放谨慎,多根据订单情况控制开工节奏,市场整体供给弹性不足。(所有数据截至6月18日)

上游成本分析:上游方面,国内硅石资源整体储量可观,但品质分布极不均衡。普通品位硅石供应充裕,而高品位硅石则属于稀缺资源,其主力产区高度集中于新疆、云南、四川等地。随着西南丰水期到来,四川、云南硅企在电价下调刺激下复产步伐加快,供给端面临边际增加的压力。

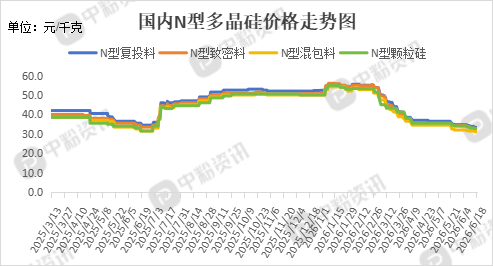

下游市场分析:多晶硅:多晶硅市场陷入弱稳运行态势,缺乏新的成交支撑,受前期补库影响,下游对多晶硅的即时补库需求暂时弱化。由于现有备货量可满足短期生产,下游企业缺乏进一步追加新订单的动力,市场新单商谈陷入平淡。由于上游硅片及辅材白银价格同步走低,电池片生产成本平台随之下移,此前支撑价格的底部因素正快速消退,成本压力自上而下传递至组件环节,组件端报价难以继续坚挺,下游议价空间正在扩大。

有机硅:有机硅材料在电动汽车领域有着广泛应用,包括动力电池PACK密封、热管理导热材料以及电控系统的绝缘保护。随着电动车渗透率的持续提升,车规级导热硅脂、灌封胶等高端有机硅产品的需求增速已显著超越传统行业,成为市场增长的核心驱动力。

硅铝合金:硅铝合金的应用版图覆盖新能源汽车、航空航天、建筑型材、光伏储能、轨道交通及包装电子等众多领域。其中,“双碳”目标推动下,新能源汽车轻量化需求激增,高硅铝合金在动力系统部件中的应用持续扩大。(新能源汽车轻量化需求为高硅铝合金带来了增长新动能,但其对工业硅需求的拉动正在被结构性的旧动能衰减所抵消。)但同时,房地产竣工端增速放缓导致传统建筑用铝需求疲软,使得整体对硅铝合金的拉动作用减弱。

后市预测:整体来看,工业硅市场买卖双方博弈明显,持货商报价坚挺,而下游用户采购心态谨慎,成交以刚需逢低为主。预计短时间内,工业硅价格将保持稳定走势,下游企业拿货节奏放缓,整体呈弱势震荡运行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝