86

86

2026-06-25

2026-06-25

中国粉体网讯

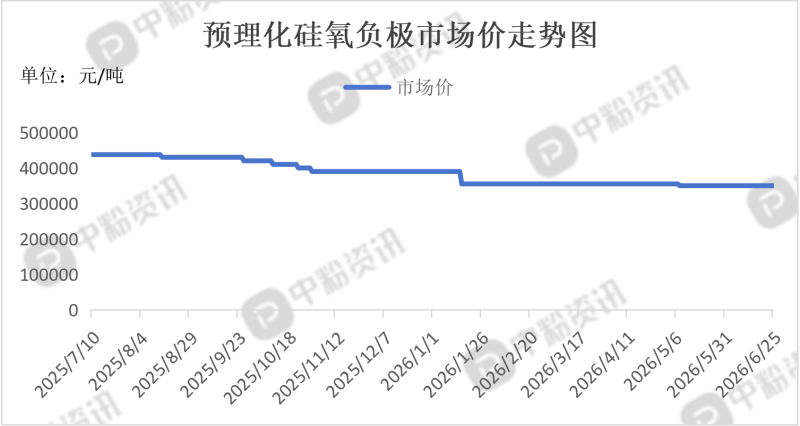

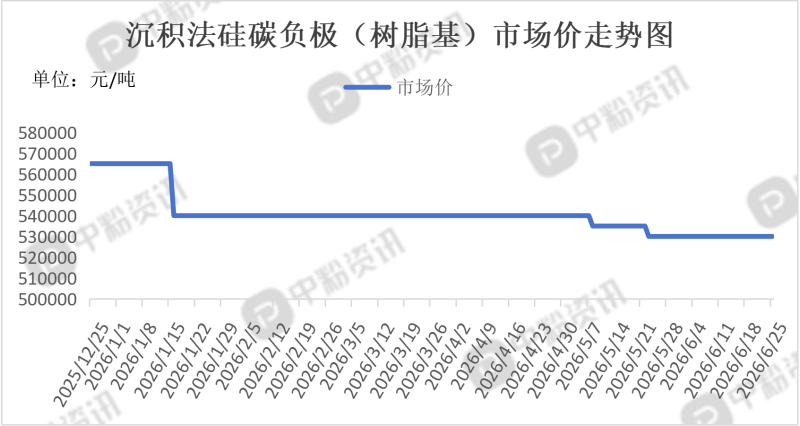

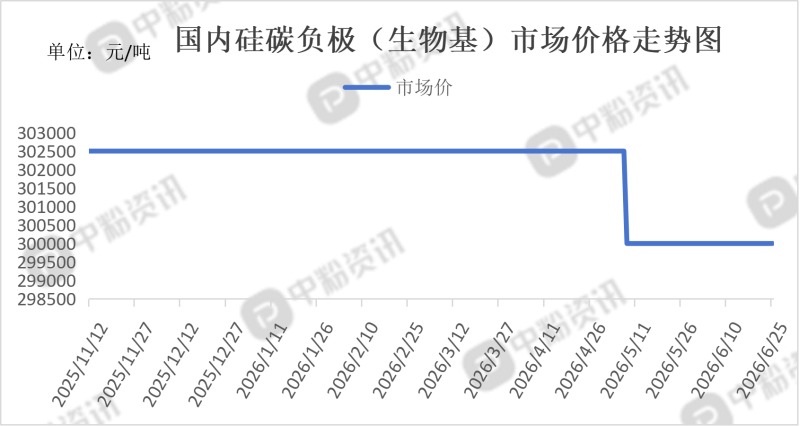

市场概述:本周硅基负极市场整体维持高低端价格分化、高端偏紧中端承压的格局,未见大幅波动。上游硅烷气等原料价格平稳,石墨化加工费微幅抬升;高端品溢价明显,低端品毛利被压缩。供给端,新加入赛道的企业进产业化,中低端产能逐步释放带来一定价格压力,高端CVD因工艺壁垒高仍偏紧。需求端,4680大圆柱电池、长续航车型及部分高端3C拉动中高端硅碳需求,头部电池厂持续验证导入,但大规模放量仍在爬坡。短期内中低端硅碳随产能投放仍有阴跌或持稳偏弱可能,高端CVD硅碳因供需偏紧有望维持高位,难见下调。

上游成本分析:电子级硅烷因CVD硅碳负极需求起量叠加半导体需求,现货维持20万+/吨高位,暂无下调迹象;光伏级长协也较去年抬升,是新投产CVD线成本压力的主要来源。普通冶金级硅粉受工业硅库存偏高影响持续低位盘整;高纯纳米硅粉因工艺壁垒维持高溢价,但用量少对总成本影响有限。6月委外代工费普遍补涨300~500元/吨,箱式炉资源偏紧,对有自建石墨化的一体化厂商成本优势更明显。其他辅材像粘结剂、包覆沥青本周价格平稳,无显著波动。硅基负极上游成本对硅碳负极成本有一定支撑作用。硅烷气短期难跌,硅粉低位运行,石墨化代工费若下游排产持续旺盛可能再小幅探涨。

下游市场分析:本周硅基负极需求呈结构性分化,CVD硅碳在高端场景渗透提速。消费电子需求稳定,头部电芯厂维持稳定采购,未见明显放量波动。短内期市场平稳,折叠屏及AI终端迭代将继续支撑中高端硅碳需求。宁德时代麒麟/神行Plus、特斯拉4680、比亚迪二代刀片高能量密度版本持续验证或小批量装车。蔚来150kWh半固态包、智己/昊铂高端车型主打800km+续航+800V快充,拉动高端CVD硅碳需求。平价20万元以下车型暂未普及,仍以石墨为主。2026年全球硅碳负极需求预计6~7万吨,动力领域占比超70%;国内头部材料厂月出货量已升至百吨级。下半年新车型上市可能带动动力端从验证期向批量化采购切换,是最大预期差所在。新兴高端场景eVTOL、机器人/电动工具小批量导入。

后市预测:高端CVD硅碳年内已从30万增长至37.5万/吨,贝特瑞明确下半年缺乏技术、成本优势的中小厂商将退出,龙头挺价意愿强,下周散单报价仍稳在35-38万区间。低端储能、动力负极前几周仅微涨1000-2000元/吨,成本传导滞后,月末盈利继续压缩。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝