102

102

2026-06-25

2026-06-25

中国粉体网讯

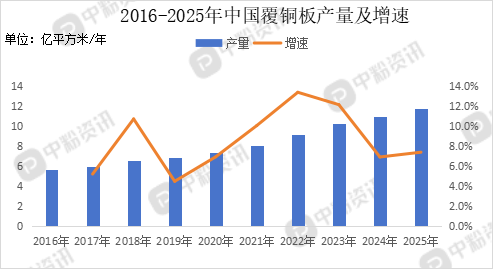

市场概述:本周,国内熔融石英市场维持稳态运行,供需基本面良好,价格在窄幅区间内震荡运行,高端领域需求持续增长,企业产能利用率维持在合理偏高水平。下游方面,AI服务器、800G光模块等核心硬件对PCB的高性能要求,直接转化为对M7、M8、M9等高等级覆铜板的强劲采购需求。受限于技术门槛与产能释放节奏,高端产品供给弹性不足,市场呈现明显的供不应求格局,价格涨幅可观,而中低端覆铜板市场持续呈现供过于求格局,整体需求保持相对平稳,但产品同质化严重导致竞争持续白热化,价格上行空间因此受到显著压制。

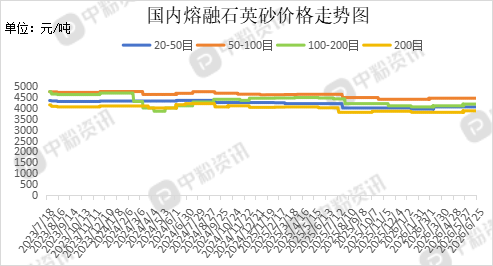

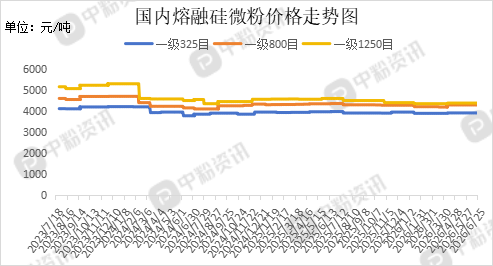

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3650-4350元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4300-4800元/吨;100-200目(SiO2:99.9%-99.98%;)均价在3700-4500元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3500-4100元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4400元/吨左右。(所有数据截至6月25日)

上游成本分析:上游方面,国内石英矿石产量丰富,部分生产企业自己具备矿区,主要集中在江苏地区,开采成本保持稳定,各企业开工正常,生产作业保持平稳状态。

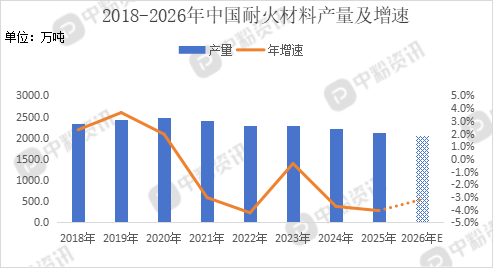

下游市场分析:下游方面,在产业升级与环保政策双重驱动下,普通耐火材料的市场空间正逐步收窄,而服务于特种钢冶炼、绿色生产及节能环保领域的耐材品种需求日益增长。在AI算力爆发、汽车“新四化”及5G/6G通信迭代的推动下,覆铜板产业正迎来量价齐升的黄金期。AI服务器作为本轮增长的核心载体,其单台覆铜板用量达到传统服务器的3-5倍,同时对低介电、超低损耗等性能指标的要求大幅提升,为高端覆铜板创造了显著的需求增量。

后市预测:整体来看,熔融石英市场基本面稳定,原料端,国内矿石资源储备充足,需求端,传统中低端PCB面临产能过剩与价格战双重挤压,而高端PCB市场正不断突破技术壁垒,国产替代进程加速,预计短期熔融石英市场仍将延续稳中向好态势。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝