66

66

2026-06-25

2026-06-25

中国粉体网讯

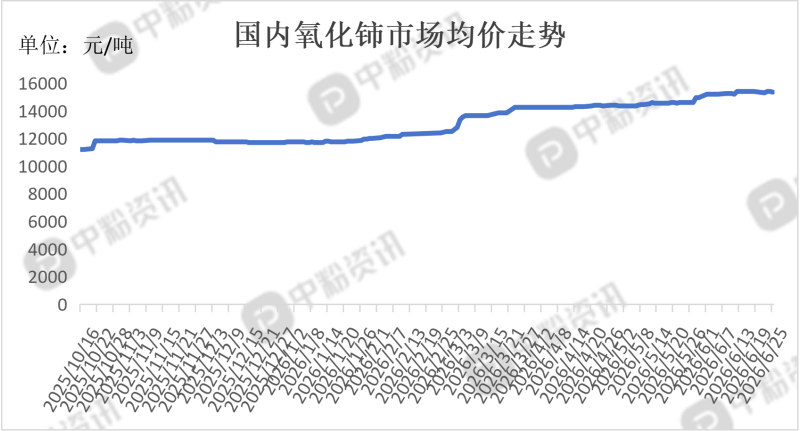

市场概述:本周,氧化铈价格窄幅区间震荡,市场总体呈上升趋势。供应方面,镨钕系受磁材补库、资源预期走强持续涨价,氧化铈作为伴生轻稀土,供给端持续放量。需求方面,整体交投偏冷,场内仅零星低价询价单流转,商家对外出货报价保持固定,贸易流通以小批量零散走货为主,大额集中订单鲜有出现。此前价格短时间冲高幅度较高,市场普遍存在追涨顾虑,下游采购企业拿货意愿保守,落地实单难以放量。多数下游厂商持观望态度,上下游双方议价拉扯、博弈僵持。

产品价格:截至目前,目前国内氧化铈CeO2/TREO≥99.95%的市场价格在15350元/吨左右。(所有数据截至6月25日)

上下游市场联动分析:

上游市场:现阶段氧化铈上游存在两类结构性压力,从供给层面来看,轻稀土开采会伴随产出一定量铈元素,工业级货源整体相对充裕,高纯提纯产线落地节奏偏慢,高端原料供应略有偏紧迹象,市场高低端品类走势存在分化;成本传导层面,稀土精矿涨价更多对镨钕品类形成利好支撑,铈属于伴生副产,同步抬价难度较大,不少分离企业加工低端铈产品的盈利空间存在收窄压力。

下游市场:下游企业普遍存在前期原料小幅上涨后的畏高情绪,采购端以刚需补货为主,主动囤货意愿偏弱,场内实单放量不足;各细分领域行情割裂明显,半导体、车载光学、汽车催化、电子陶瓷等高附加值赛道韧性充足,传统日用玻璃、普通陶瓷需求走淡,市场整体成交冷热不均,上下游持续博弈,短期行情仅存小幅边际波动,缺少单边涨跌驱动。

后市市场预测:短期内普通工业氧化铈供货充足,陶瓷、玻璃下游处于淡季,采购观望情绪较重,价格仅小幅震荡;高纯氧化铈受半导体、车载光学支撑,货源偏紧、报价维持高位。长期低端氧化铈供给过剩格局难扭转,而高端制造持续带动高纯铈需求增长,行业整体往高附加值产品升级。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝