80

80

2026-06-30

2026-06-30

中国粉体网讯

摘要:6月,硅基负极市场呈现明显的价格分化和高端结构性偏紧态势。一方面是下游高端需求放量支撑,另一方面是不同技术路线的产品价格差异显著拉大。

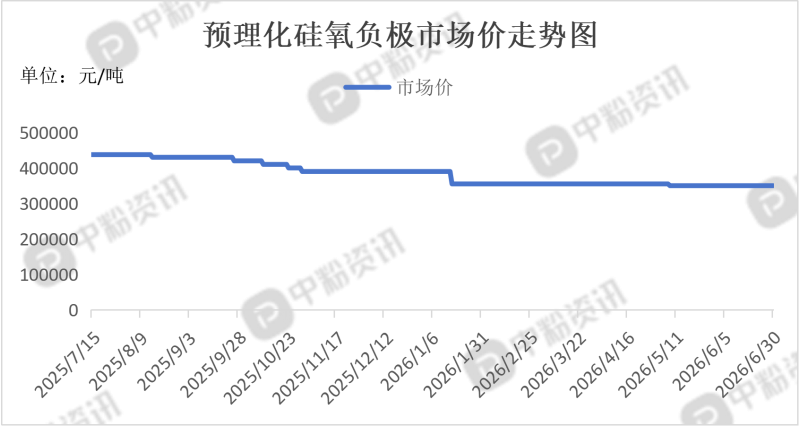

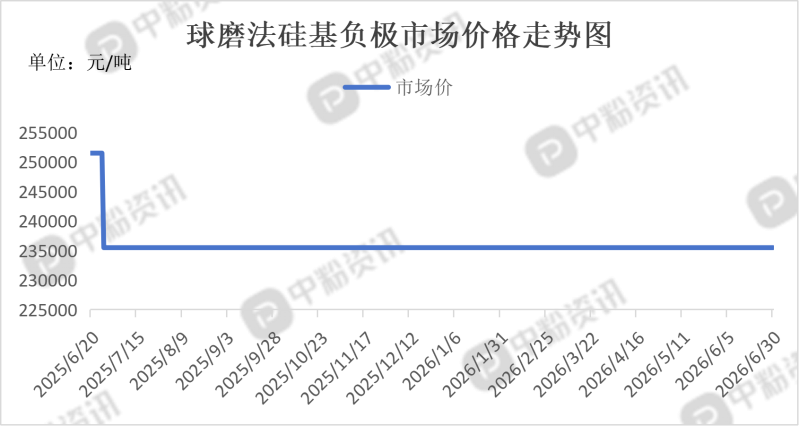

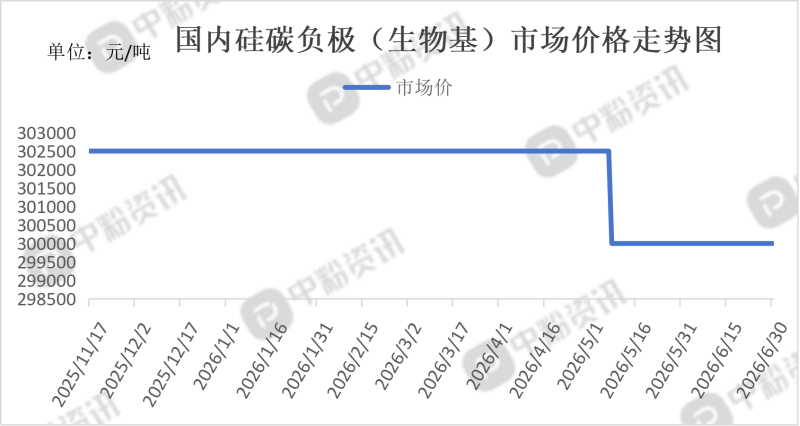

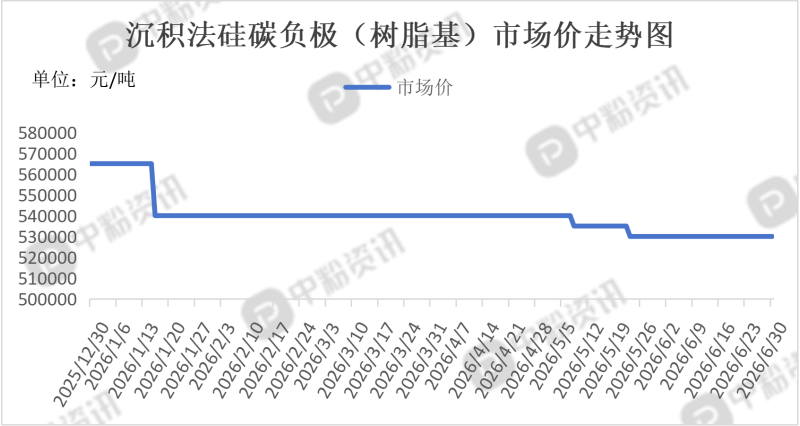

市场概述:高端CVD硅碳涨价明确,一货难求,价格出现显著上涨,从2025年底的均价约30万元/吨,涨至2026年6月的约37.5万元/吨,涨幅高达25%。市场报价区间在32万至48万元/吨之间浮动。需求端由4680大圆柱电池、长续航车型及部分高端3C产品拉动,头部电池厂持续进行产品验证和导入。同时,高端CVD硅碳因工艺壁垒高,有效产能偏紧,形成了供不应求的局面。部分龙头企业的硅基负极出货结构已占其总出货量的15%。中低端产品价格承压,分化明显,与高端产品的火热不同,中低端硅基负极市场则面临压力。采用球磨法等传统工艺的中端产品,受到中低端产能逐步释放带来的价格压力,利润空间被压缩。整个负极材料行业呈现两极分化态势,供需进一步向头部企业集中。(所有数据截至6月30日)

上游成本分析:硅基负极核心原料硅烷气价格低位平稳, 这是影响CVD硅碳负极成本的关键因素。6月价格延续了此前的下行趋势,维持低位。市场报价显示,用于光伏和锂电领域的甲硅烷价格在30-32元/公斤左右,纯度较低的规格市场价约12000元/吨。与2024年下半年的20-25万元/吨相比,价格已大幅下降,为高端硅基负极的降本提供了基础。石墨化加工费小幅上涨,作为负极材料的重要加工环节,6月石墨化代工费出现微幅抬升,从约8000元/吨涨至9000-10000元/吨。这导致缺少自有石墨化产能的中小企业成本压力有所增加。综合来看,6月硅基负极上游成本面表现稳定,最大宗的原料硅烷气价格处于低位,并未出现大幅波动。成本压力主要体现在加工费的小幅上涨上,这对缺少一体化布局的中小企业影响更为明显。(所有数据截至6月30日)

下游市场分析:过去硅基负极主要用在电动工具和消费电子领域,6月的核心变化是,高端新能源汽车、eVTOL和具身智能等高能量密度场景开始成为真正的增量市场。传统石墨负极的理论能量密度上限已无法满足这些新场景对电池性能的质变要求,硅碳材料成为跨越门槛的关键路径。宁德时代是6月最重磅的信号。其在2026超级科技日上正式发布的神行超充电池和麒麟凝聚态电池,核心材料体系均为高镍正极+低膨胀硅碳负极,两项技术共同带来了约50 Wh/kg的能量密度提升。同时,通用汽车也在6月明确表态,已将硅基负极视为短中期下一代电池技术的重要方向,认为它比全固态电池更具落地性,能在续航和快充上带来更直接的提升。消费电子领域同样在加速。全球消费电池龙头珠海冠宇表示,公司正在同步推进硅负极产业化,并已成功量产一款掺硅比例高达32% 的电池,能量密度实现进一步突破。

后市预测:综合来看,后期硅基负极市场将迎来需求爆发与供给升级并行的关键成长期,但行业内部的结构性分化也会更加显著。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝