74

74

2026-06-30

2026-06-30

中国粉体网讯

市场概述:本月,国内石英砂市场交投心态偏谨慎,而市场整体延续平稳运行态势,需求端表现疲软,受端午假期及持续降雨影响,抑制施工节奏及采购,终端需求呈现进一步走弱趋势,厂商开工负荷基本持稳于中等区间。下游方面,美伊局势再起摩擦,虽在一定程度上抬升了钢材市场的原料进口及能源成本,但这一抬升幅度很快被当前偏弱的供需基本面所稀释,因此对钢价仅起到阶段性底部支撑作用,尚不足以驱动趋势性上涨。同时也导致了海外需求回落,进而拖累了汽车、家电等钢材间接出口品类,使得外需对钢价的拉动作用相应减弱。 6月玻璃市场陷入涨跌两难的僵持局面,价格重心小幅下移,跌幅集中在10-50元/吨,终端需求疲软叠加多个区域遭遇强降雨,玻璃加工企业普遍处于停工状态,但由于国家节能降碳政策推动尚在预期中,短期内对停产决策驱动力有限,导致玻璃冷修零散单条为主、缺乏集中停产,供应收缩节奏慢于市场预期,高库存格局依旧延续,企业去库阻力较大。

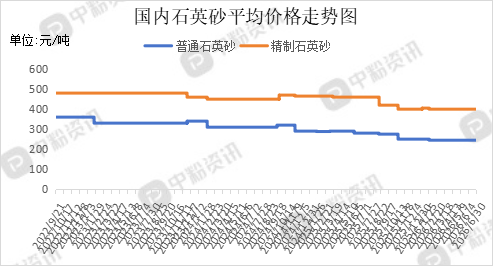

产品价格:截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在220元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在350元/吨。(所有数据截至6月30日)

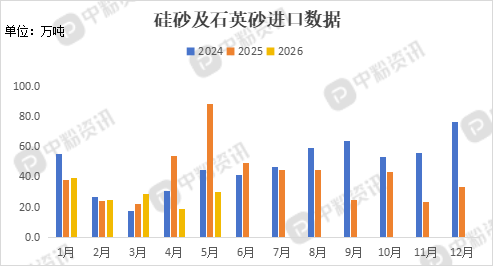

进出口:海关统计,2026年5月我国硅砂及石英砂当月进口量为29.94万吨,累计进口量为141.03万吨,进口量环比上涨62.35%,进口量同比下跌66.04%,累计进口量比去年同期下跌37.78%。

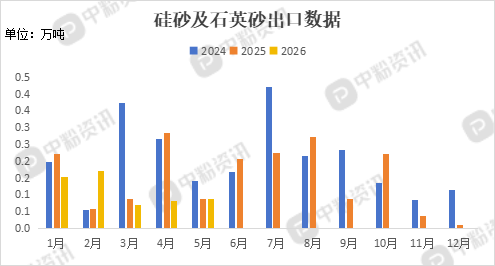

海关统计,2026年5月我国硅砂及石英砂当月出口量为0.09万吨,累计出口量为.56万吨,出口量环比上涨8.37%,出口量同比上涨0.30%,累计出口量比去年同期下跌23.87%。

上游成本分析:上游方面,国内石英矿石储量丰富且分布范围广泛,主要是石英岩、石英砂岩、脉石英和天然石英砂等几种矿床类型,主要分布在华东、中南等地区,石英砂供给能力充足,以需求主导产销的供给模式为主。

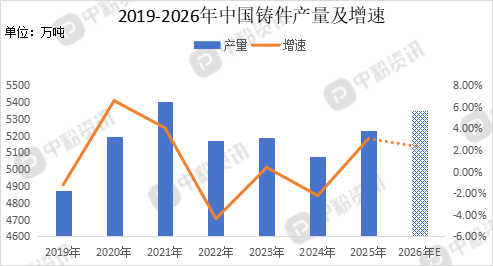

下游市场分析:下游方面,国内钢材市场需求整体偏弱,其中房地产和基建需求仍是主要拖累项。进入夏季淡季后,终端需求进一步转弱,弱现实持续压制钢价上行空间,并导致钢材整体呈现累库态势。同时随着制造业向高端化、智能化、绿色化转型,铸造作为装备制造业的基础工艺,其战略意义日益凸显。市场对精密、高性能铸件的需求持续攀升,推动铸造行业从传统粗放生产向精细化、自动化方向加速迭代,高端铸造市场正迎来新一轮增长窗口。

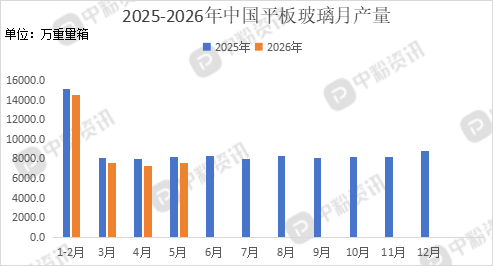

5月份,国内玻璃产量达到7548.3万重量箱,同比下降7.58%,环比上涨3.65%,5月玻璃出口量为10.97万吨,同比增加17%,环比下降10%。6月国内玻璃市场维持弱势盘整态势,价格上行乏力,下行亦有抵抗,整体处于震荡磨底阶段。

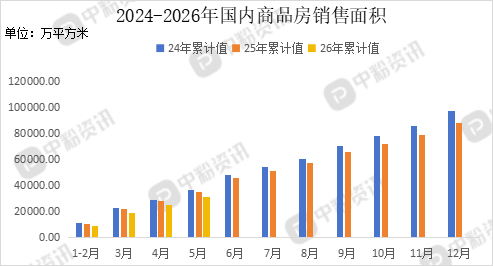

5月份,房地产施工面积达3658.44万平方米,同比下降22.24%,环比上涨8.27%,商品房销售面积达6061.93万平方米,同比下降14.06%,环比4月上涨5.74%。政策效果尚未能有效遏制房地产下滑态势,致使石英砂主要应用领域普遍表现低迷。

后市预测:整体来看,受房地产需求疲软及强降雨影响,玻璃现货市场价格呈小幅下跌态势,钢材需求整体偏弱,价格同样上行受限,下游市场整体呈累库态势,预计短期内石英砂市场以弱稳运行为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝