52

52

2026-06-30

2026-06-30

中国粉体网讯

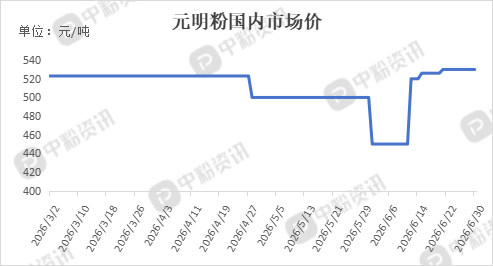

市场综述

本月,国内元明粉整体维持供应宽松,刚需成交,小幅上行的局势。价格整体仍处在全年低位区间,市场货源分为天然芒硝矿制元明粉与纯碱、己内酰胺配套副产元明粉两大品类,副产低价货源持续充斥市场,形成明显价差分化。川渝主产区厂内库存偏低,华北、华东贸易商及加工厂库存偏高,市场无集中补库操作,上下游均按需采销,交投节奏平缓。

上游行情

芒硝原矿:川渝、内蒙、河南芒硝矿山正常开采,开采供应宽松,原矿出货稳定,原矿价格小幅上行,开采成本维持80-120元/吨,矿山无停产限采,原料供给无紧缺。

副产配套原料:纯碱行业6月开工平稳,市场供大于求,价格持续走弱,装置稳定产出副产元明粉。己内酰胺、粘胶企业负荷稳定,副产硫酸钠持续放量,低价副产货源持续流入市场,对冲矿法元明粉成本支撑。

下游行情

玻璃行业:浮法玻璃亏损持续,厂库高位累积,产线开工小幅下调,仅维持刚需采购。光伏玻璃新建产线稳定投产,高纯元明粉需求稳步提升,但体量有限,难以拉动整体工业级市场。玻璃厂采购全部随用随采,无提前囤货行为。

洗涤日化行业:6月进入传统淡季,洗衣粉、工业洗涤剂订单下滑,原料采购量环比收缩,对普通元明粉需求支撑减弱。

纺织印染行业:高温叠加终端外贸订单疲软,印染厂降负荷生产,促染剂采购量明显回落。

造纸、制革行业:包装纸刚需平稳,小幅对冲文化用纸需求下滑,行业用量变动不大。皮革行业开工平稳,采购维持常规水平。

新兴新能源赛道:钠离子电池产线持续投产,电池级高纯元明粉需求稳步增长,形成独立利好,但细分市场体量偏小。

后市预测

7月元明粉市场延续低位窄幅震荡可能性大。供应端,芒硝矿企业无集中检修计划,纯碱、化工副产元明粉持续稳定产出,市场货源充足,库存消化速度缓慢。需求端,7月高温持续,印染、洗涤行业淡季延续,浮法玻璃需求难有明显回暖,传统下游整体需求偏弱。仅光伏玻璃、钠离子电池高纯细分赛道需求保持增量,市场结构性分化持续。利好因素集中在部分高耗能中小企业环保限产、港口出口订单小幅回暖,或带动优质矿法货源小幅上调。利空在于市场货源过剩、下游采购观望情绪浓厚,低价副产货源持续压制价格底部。综合来看,普通工业元明粉以稳价小幅波动为主。

移动端

移动端

氧化铝

氧化铝