26

26

2026-07-02

2026-07-02

中国粉体网讯

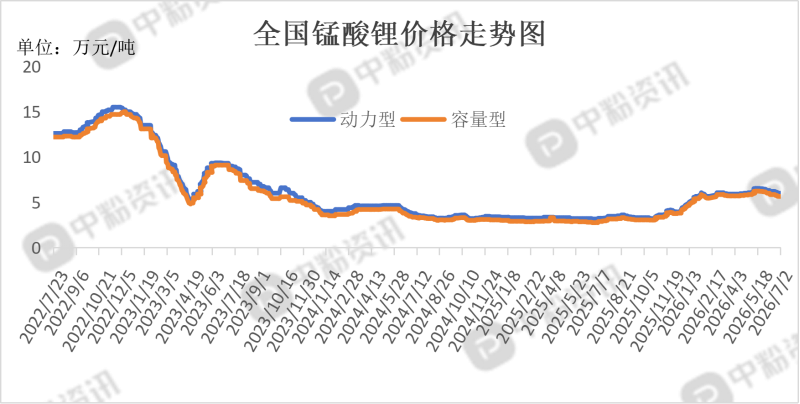

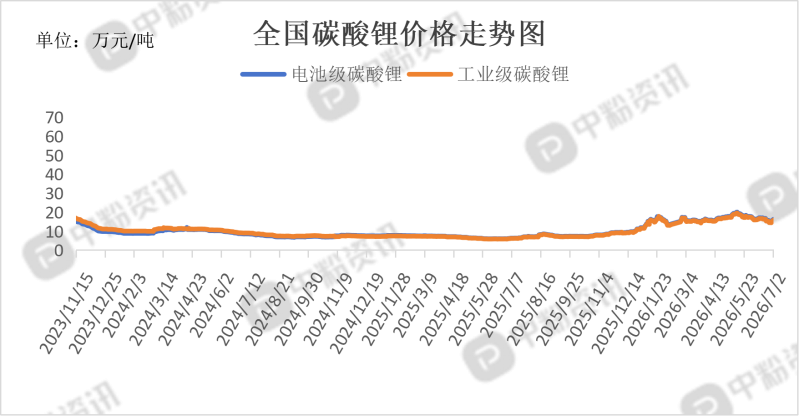

市场概述:成本端锰源本周基本持稳,但电池级碳酸锂现货16.4–17万弱势震荡 。锰酸锂成本里锂盐占比高,锰源稳不住大局,报价只能跟着锂走。需求端淡季+被铁锂挤。电动两轮车、消费电子进传统淡季,下游电池厂刚需小单、随用随采,无集中补库。储能侧户用/通信基站在托底,但量不够对冲;动力侧磷酸铁锂高压实升级抢份额,锰酸锂被蚕食。行业产能利用率只有26.86%。供给端现货充裕,长协正常走,但散单边部分企业低价促销抢订单,中小企业已经亏本,报价体系价差拉大,行情偏弱盘整、趋稳微跌。

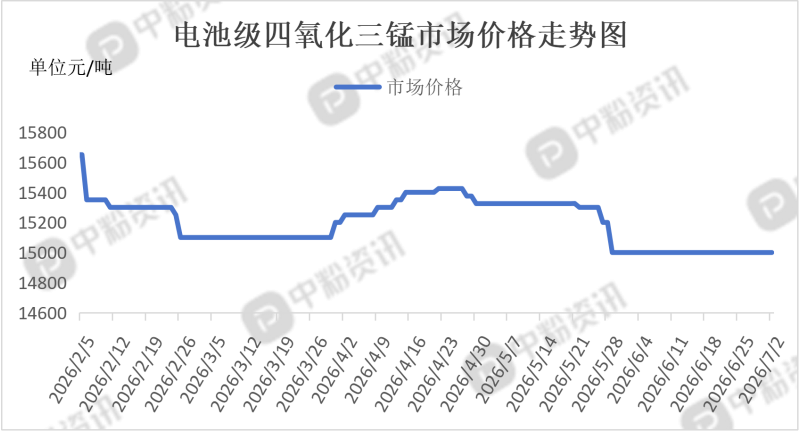

上游成本分析:本周电池级四氧化三锰的行情分化加剧,99.5%电池级四氧化三锰止跌但没涨动力,而4N高纯电池级长协锁价坚挺,现货紧,散单难拿。截至目前99.5%电池级四氧化三锰市场价格在1.5万元/吨,4N高纯电池级四氧化三锰市场价格在4.8-5.5万元/吨。电解锰价格在17500元/吨上下震荡,封住下行,四氧化三锰厂家让利意愿消退,所以普通电池级能止跌,但电解锰没往上突破,也推不动电池级涨价。

本周锰酸锂市场整体延续了偏弱运行、价格趋稳的态势,行情在经历了前期的大幅下滑后,正进入一个企稳休整的阶段。此前因上游碳酸锂价格大幅回落,锰酸锂生产成本被拉低,带动市场报价快速下行。不过进入本周,碳酸锂价格出现小幅反弹,对锰酸锂形成了一定的成本支撑,进一步深跌的概率降低。目前市场报价体系趋于稳定,价格已从之前的混乱下跌状态逐步回归平稳。从最新数据看,7月1日锰酸锂均价较上一交易日暂无变化。不过,各品类之间走势仍有所分化,高端改性产品货源偏紧,而低端产品竞争依旧激烈。

下游市场分析:目前锰酸锂下游市场整体延续了需求疲软、交投清淡的弱势格局。正值传统消费淡季,下游电池厂订单明显下滑,采购意愿低迷,导致锰酸锂价格持续承压。此前6月,锰酸锂产量已环比下降2%至10780吨,反映出淡季效应在6月就已开始显现。2026年7月锰酸锂正极材料排产预计为10770吨,环比下降1%。排产的持续缩减,说明终端需求对上游的传导效应非常直接。锰酸锂终端应用,传统领域拖累,储能提供小幅支撑。传统需求进入淡季,电动两轮车、消费电子等领域是锰酸锂的传统主力市场。进入二季度后,这些领域订单量明显下滑,下游采购商观望情绪浓厚,普遍采取随用随采的低库存策略,基本没有集中补库行为。储能领域有所分化,户用储能及通信基站备电市场对锰酸锂的需求其实仍在增长,年增速超40%。但这一领域的增量尚不足以抵消传统消费淡季带来的需求下滑,且整体体量相比电动两轮车仍有差距。

后市预测:结合当前的市场动态来看,后续锰酸锂市场行情预计会维持偏弱震荡的格局,短期内缺乏独立上涨的动力。市场整体的走势会高度跟随上游碳酸锂价格波动。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝