301

301

2022-12-01

2022-12-01

中国粉体网讯

摘要: 新能源市场、储能市场发展前景广阔,据了解,2022年上半年我国新能源汽车市场渗透率为21.6%,新能源市场火爆带动了磷酸铁锂正极材料出货量的大幅增长。当前在大环境影响下,磷酸铁锂优势逐渐凸显。近几年来,随着企业技术的创新,磷酸铁锂电池各方面性能都有了一定程度的提升,获得了越来越多客户的认可,未来发展空间将会进一步扩大。

市场综述:

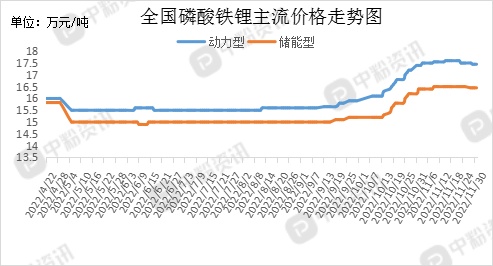

市场概述:11月,磷酸铁锂市场整体呈上行趋势,价格大稳小动,本月国内动力型磷酸铁锂市场主流价格在17.4-17.6万元/吨左右,储能型磷酸铁锂市场主流出厂价为16.4-16.5万元/吨。目前磷酸铁锂企业设置生产正常化进行,产量趋于平稳,主要以长供订单为主,新增订单数量有限。前期新建产能陆续释放,对市场供应压力有一定的缓解。上游碳酸锂价格小幅回落,磷酸铁锂企业采购压力减少,但国内疫情反复,货物运输还有一定阻碍,运输成本和时效都有小幅增加。下游新能源市场热度不减,依旧火热,发展前景广阔,预计短时间内磷酸铁锂价格不会有大幅度波动,专业人士看好后期市场。(所有数据截至11月30日)

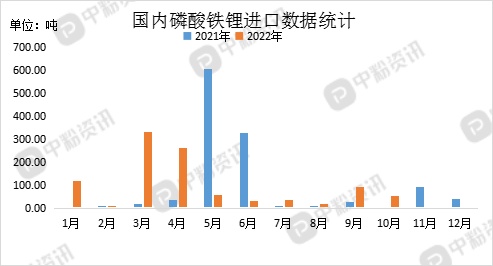

进出口数据:海关统计,2022年10月我国磷酸铁锂当月进口量为54.80吨,累计进口量为1003.94吨,进口量环比下跌39.43%,累计进口量比去年同期下跌3.69%。

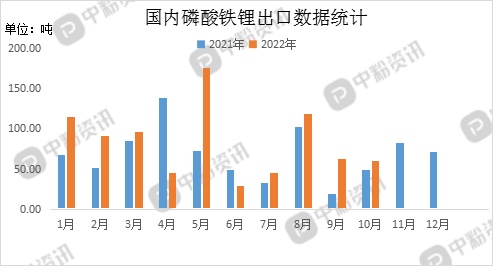

海关统计,2022年10月我国磷酸铁锂当月出口量为60.57吨,累计出口量为841.44吨,出口量环比下跌3.41%,出口量同比上涨22.77%,累计出口量比去年同期上涨25.94%。

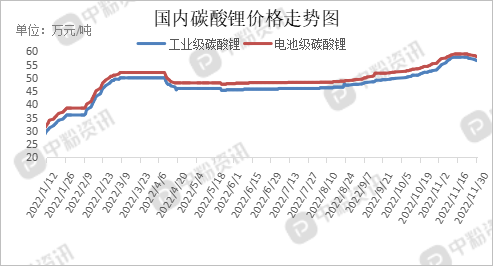

上游碳酸锂市场行情:11月,国内碳酸锂市场整体稳中偏强运行,月末价格小幅回落,工业级碳酸锂价格为56-57万元/吨,电池级碳酸锂市场均价为58万元/吨左右,买涨不买跌心态影响下,目前市场询价为主,实际成交较前期有所下降,但临近年底,下游需求维稳,观望心态下也会有采购动作。Pilbara锂辉石精矿拍卖价格再创新高,竞价约为7,804美元/吨,较10月24日成交价上涨549美元/吨,涨幅为7.6%。青海盐湖地区碳酸锂产量受供暖限气影响减少,基础锂盐供给依然紧缺,价格高位,后续供给端会持续货紧价高局面。当前疫情影响下,交通运输也成为了现实问题,现货市场流通减少,长期来看对于价格支撑形成利好,短期来看碳酸锂现货市场企稳或小幅下行可能性大。

下游市场概况:据创新联盟发布的数据,10月,我国动力电池产量共计62.8GWh,同比增长150.1%,环比增长6.2%。1-10月,我国动力电池累计产量425.92GWh,累计同比增长166.5%。磷酸铁锂电池累计产量254.2GWh,占总产量59.7%,累计同比增长190.4%,磷酸铁锂电池占比逐步增加,并呈快速发展势头。终端新能源市场持稳向好发展,热度持续,在当前环保政策和国家优惠政策支撑下,未来发展趋势向好。

后市预测:整体来看,本月磷酸铁锂成本因素支撑减弱,月末价格小幅回落,整体市场走势平稳。工厂生产装置正常化进行,订单主要以长协为主,受疫情反复影响,货物运输成本有所增加。下游磷酸铁锂电池产量和装机量都呈现增加趋势,终端新能源汽车市场和储能电池市场需求稳中向好。预计短期内磷酸铁锂价格不会有大幅度波动,在年尾有望小幅回升,整体市场偏稳运行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝