383

383

2023-03-31

2023-03-31

中国粉体网讯

摘要

月内,高温煅烧氧化铝市场主流价格下行趋势明显,山东地区主流企业先后下调100元/吨和50元/吨,市场成交不温不火。多数企业库存高位,甚至满库,受市场以及企业本身库存量影响,部分企业高温煅烧装置停产,目前库存量多数用于自用生产氧化铝制品,少数外卖。

市场概述

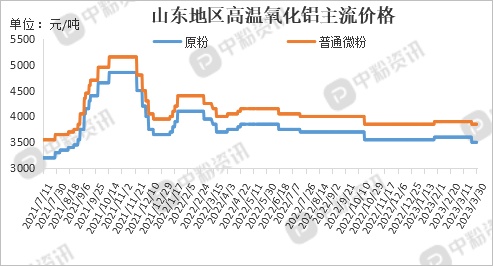

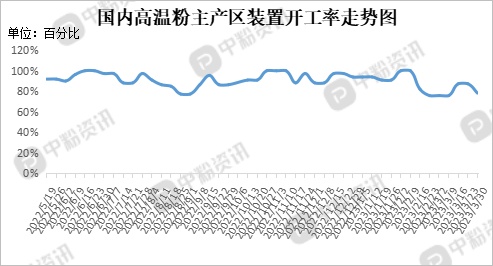

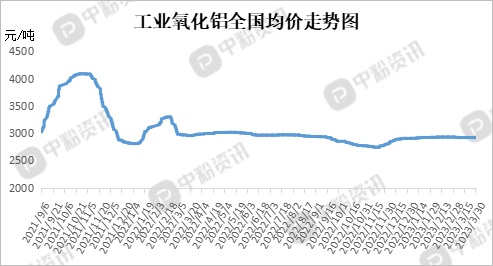

3月,国内高温煅烧氧化铝市场价格下行为主,国内现货市场供需失衡,需求疲软态势持续。企业表示近期出货困难,交易量少。企业库存高位、下游需求惨淡,企业报价跟随市场行情下调,目前,主产区山东地区原粉主流出厂报价在3370-3500元/吨,环比上月价格下调0.74%,河南地区煅烧原粉主流出厂价格在3650元/吨,环比上月下调1.35%。企业装置开工方面,河南地区维持高开工率,山东地区部分企业装置停产,恢复时间不定,加权平均区域开工率在81.82%。上游工业粉市场新投产以及复产涉及产能多,短期内产量或有增加,下游需求难有改善,供需矛盾持续。高温煅烧α氧化铝下游及贸易商持续观望市场,买涨不买跌心态明显,预计近期高温煅烧α氧化铝市场降后暂稳,下月在供需矛盾影响下持续小幅下行。(所有数据截至3月30日)

进出口数据

来源:海关

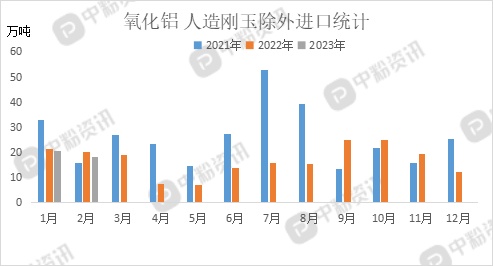

海关统计,2023年2月我国氧化铝(人造刚玉除外)当月进口量为18.32万吨,累计进口量为39.02万吨,进口量环比下降11.50%,进口量同比下降8.90%,累计进口量比去年同期下降5.75%。

来源:海关

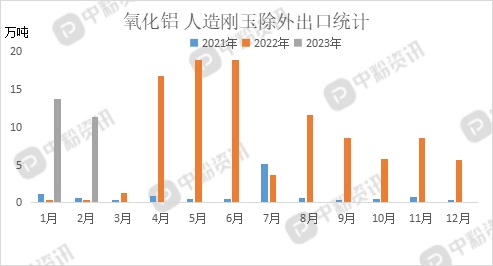

海关统计,2023年2月我国氧化铝(人造刚玉除外)当月出口量为11.41万吨,累计出口量为25.18万吨,出口量环比下降17.14%,出口量同比上调2902.63%,累计出口量比去年同期上调3047.50%。

上游氧化铝行情

3月,国内氧化铝市场整体不温不火,现货市场成交淡稳,近期,市场活跃度有了一定的恢复。产能释放以及复产产能集中,供需矛盾加深,近期贵州、四川电解铝企业复产进度加快,但云南地区产能短期难有明显恢复,氧化铝市场整体需求仍较为清淡,预计下月持续偏稳运行为主。

下游概况

3月,氧化铝制品出口受国际形势等影响较大,国内市场陶瓷厂、化纤厂等企业刚需为主,氧化铝制品出货一般。

钢铁、建材等终端领域,市场景气度不高,尤其钢铁行业应用最为广泛,钢厂订单多以长约订单为主,耐材现货市场运行维稳,成交积极性一般。

电子陶瓷基片、陶瓷封装材料、电真空管壳、HTCC陶瓷等电子陶瓷器件需求在市场上逐渐增加占比。

后市分析

综合来看,上游氧化铝市场短期内变化不会太大,弱稳运行为主,下游及贸易商持续观望市场,买涨不买跌心态明显,预计近期高温煅烧α氧化铝市场降后暂稳,下月在供需矛盾影响下持续小幅下行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝