191

191

2023-06-30

2023-06-30

中国粉体网讯

市场概述

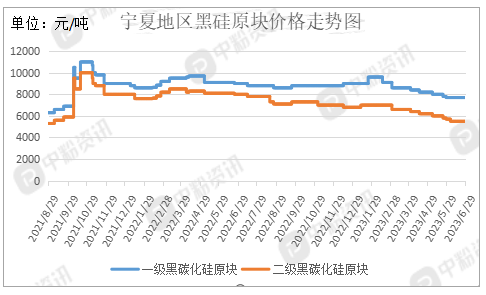

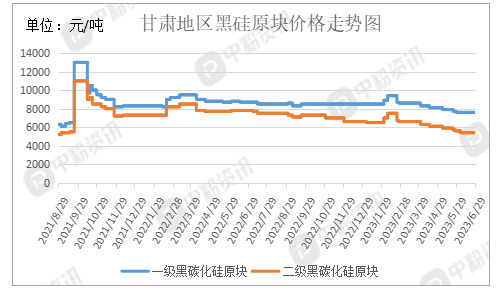

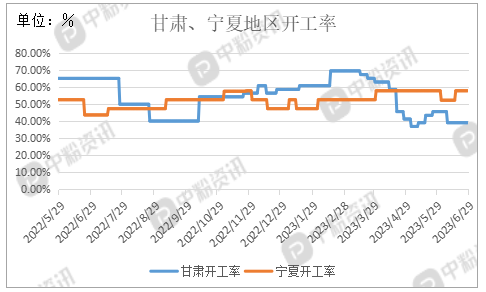

黑硅概述:黑碳化硅上半年价格混乱,年初因疫情的影响下市场不振,许多厂家迫于原材料价格高挺的压力小幅度降价出售,春节过后市场需求回暖,大部分企业二月初正常生产,但因为电价上调基本幅度不大。但第二季度随着原材料价格的下滑,下游需求和出口量迟迟得不到提升,部分厂家减产开始降价出售,以消耗库存为主。目前,碳化硅的价格目前保持低位稳定。截至目前,宁夏地区一级品黑碳化硅98块料均价7700元/吨,二级品90块料均价5500元/吨。由于环保政策、检修和下游需求不振等原因,部分企业有停炉意向,宁夏地区开工率在一定区间内震荡不定,甘肃地区开工率在第一季度走下坡路,但第二季度基本保持低位运行。后期可能有小幅度上升,但基本保持稳定。

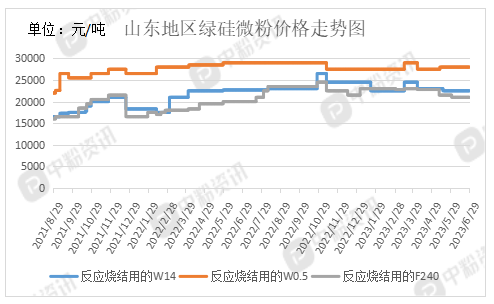

绿硅概述:2023年上半年碳化硅价格弱稳运行。第一季度以来碳化硅价格稳中有低涨,市场需求疲软,但由于原材料石油焦的价格高涨,许多厂家挺价出售,上半年年初由于疫情的影响再加上碳化硅价格高位运行,多数厂商持观望态度,新订单持续不振。第二季度开始以来面对石油焦价格下行,国家实行刺激措施来重振经济等情况,市场氛围回暖,绿硅价格还是弱稳运行。据粉体网了解,截至发稿,山东地区绿碳化硅微粉W14主流价格在22500元/吨,F240主流价格在21000元/吨。

市场分析

1、供应方面:年初碳化硅市场供应基本稳定,虽然疫情的影响越来越小,但是由于房地产市场不佳,国内经济处于不平衡的状态,人们消费欲望低,钢铁市场乏力,碳化硅供大于求导致库存累积。虽然受电价调整和环保政策的影响厂家对产量有所调整,但市场上不同类型的碳化硅价格表现不一,碳化硅供需失衡,价格混乱。因下游需求持续不振,国内个别厂家停炉,预计短期内碳化硅供应还会有小幅度的下降。

2、成本方面:石油焦的价格在春节过后持续推涨,受市场交易价格的影响基本保持高位震荡。三月份由于下游需求一般,价格开始走下行路线,四月份国内炼厂检修,石油焦价格也没因此上涨,库存居高不下,随着石油焦持续累库,石油焦市场交易逐步放缓,经过五月份石油焦价格反弹后六月份又再度跌落,市场交易氛围低落,下游需求迟迟得不到提升,石油焦供需失衡,预计后期是以减少库存为主,石油焦价格或许小幅度下行。

3、需求方面:碳化硅下游需求偏冷,再加上碳化硅高位运行,市场需求欲望低迷,多数企业采购积极性不高询价多订单少,个别应用领域开始寻找其他替代品,碳化硅多依赖于出口,碳化硅在上半年中经历了特斯拉减用、耐火材料市场持续不振等情况的影响下,需求比以往减少,但碳化硅的潜力是无穷的,半导体行业的兴起也带动了碳化硅的需求。近日三安意法碳化硅项目顺利签约,可能对以后碳化硅市场发展起到极大地推动作用。碳化硅将不断从深度和广度等各种角度渗透到各个领域,比如半导体,新能源、充电桩、轨道交通等,未来碳化硅的市场前景依然值得关注。

进出口市场

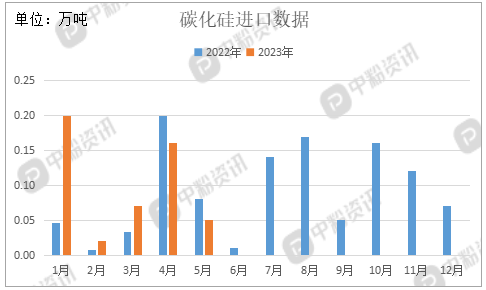

海关统计,2023年1-5月累计进口量为0.5万吨,比去年同期增加0.17万吨,2023年1-5月累计进口量比去年同期上涨38.89%。

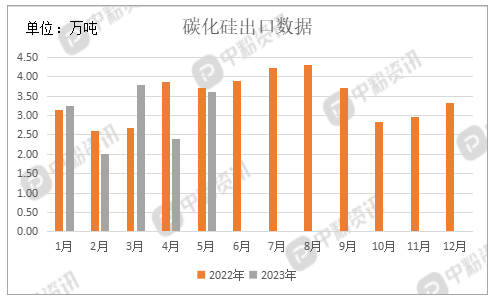

海关统计,2023年1-5月累计出口量为15.04万吨,比去年同期减少0.98万吨,2023年1-5月累计出口量比去年同期下跌6.13%。

后市预测

上半年碳化硅在多重因素的影响下经历了涨跌不定的震荡起伏过后持稳定态势,目前来看,碳化硅报价暂时低位持稳,下游市场需求(尤其是建材耐火材料市场)暂且波动较小,预计后期碳化硅价格整体波动都不会太大。

移动端

移动端

氧化铝

氧化铝