247

247

2023-08-10

2023-08-10

中国粉体网讯

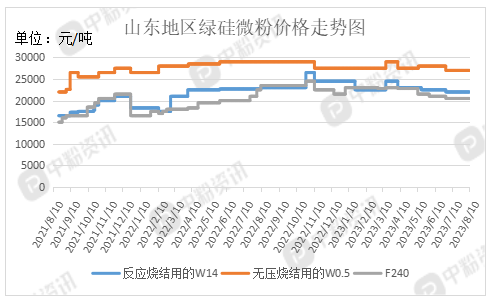

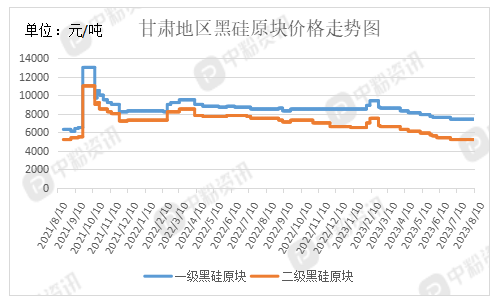

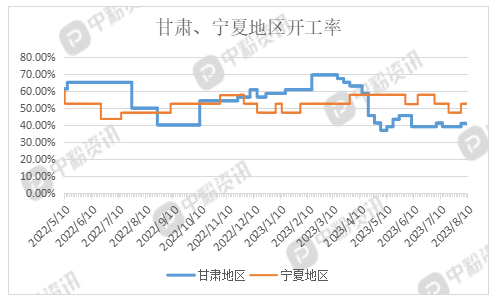

市场概述:本周,碳化硅供应增加,上游原料价格推涨,下游需求持续不振,碳化硅价格持稳。据粉体网了解,山东地区F240反应烧结主流价在20500元/吨左右,W14反应烧结价格在22000元/吨左右,90碳化硅细粉(SiC≥90%)主流价在6000元/吨左右,97碳化硅细粉(SiC≥96.7%)主流价在7800元/吨左右。黑硅方面,尽管下游需求一般,但受到原材料价格高位支撑影响,我国黑硅生产企业积极挺价,未来几周可能并无调整价格的打算。宁夏地区黑硅一级品原块价格在7500元/吨左右,二级品在5300元/吨左右。绿硅原块受需求端疲软等影响,价格在15500元/吨左右。八月份以来,企业陆续开工恢复生产,目前开工率逐步恢复稳定状态,甘肃地区开工率在41.3%左右。

上游成本分析:上游方面,石油焦整体市场出货尚可,下游采购仍存但稍显疲态,炼厂库存多维持低位。目前石油焦平均报价在2249元/吨左右,市场交投情况稳定,预计下周石油焦市场将稳中小幅上行。无烟煤市场供应略偏紧,价格延续上涨态势。

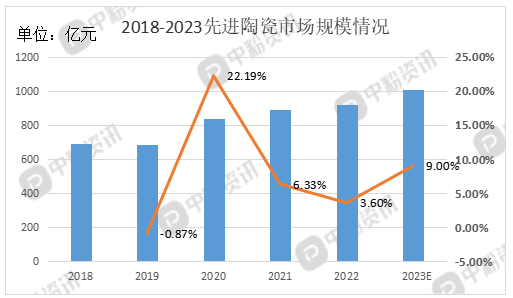

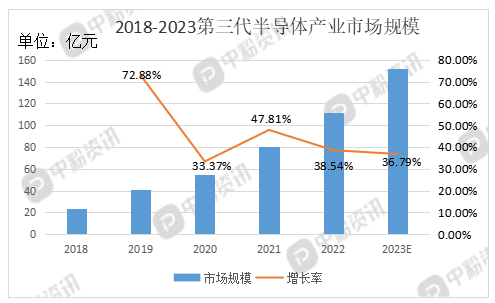

下游市场分析:下游方面,整体成交依旧偏弱,下游市场基本表现一般。上个月耐火原料企业开工率及产能利用率均处于弱势阶段,部分企业受下游市场影响,利润空间一再压缩,部分企业产品价格均有下调,但各企业库存充足,市场供应不受影响。先进陶瓷方面,随着我国新能源汽车、生物医疗以及航空航天等热点行业的发展,先进陶瓷应用范围进一步扩大,逐渐步入快速发展时期,预计2023年中国先进陶瓷材料市场规模同比增长4.3%。而且功率半导体的应用领域已从工业控制和消费电子拓展至新能源、轨道交通、智能电网等市场,市场规模呈现稳增长态势。

后市预测:考虑到原材料价格和各地电费上调,整体开工率较高以及下游市场需求一般的情况下,后期碳化硅供应稳定,价格整体趋势依然是易涨难跌。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝