164

164

2023-09-14

2023-09-14

中国粉体网讯

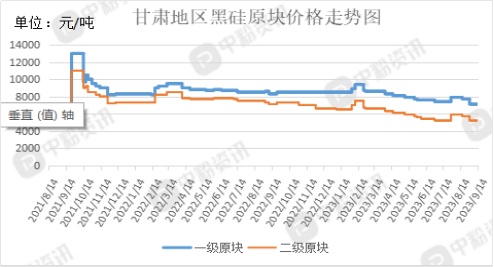

市场概述:近期,碳化硅市场维持稳定,供需双强,上游原材料价格稳中震荡,下游需求缓慢回升,采购价格稳中偏强。碳化硅企业处于需求和成本间的博弈阶段,本周下游采购表现出一定的积极性,但是多低于市场价成交。据粉体网了解,山东地区F240反应烧结主流价在21000元/吨左右,W14反应烧结价格在22000元/吨左右,90碳化硅细粉(SiC≥90%)主流价在6000元/吨左右,97碳化硅细粉(SiC≥96.7%)主流价在7800元/吨左右,黑硅方面,原块采购还是以一级品为主。宁夏地区黑硅一级品原块价格在7100元/吨左右,二级品在5200元/吨左右。绿硅原块受原料克依焦影响下价格在13000元/吨左右。国内碳化硅开工率变化不大。随着下游需求的提升,企业逐渐恢复开工,市场竞争加剧。宁夏地区开工率在57.9%左右。

上游成本分析:上游方面,目前国内石油焦市场整体交投平稳,下游按需提货为主。目前石油焦平均报价在2300元/吨左右,综合来看,石油焦出货趋稳,市场供应充足,下游市场氛围温和,以刚需采购为主,预计后期短期内石油焦价格将保持窄幅震荡。无烟煤价格整体维持稳定,部分煤企灵活调整,主流煤企均无库存压力,预计后期无烟煤价格仍然坚挺。

下游市场分析:下游方面,受金九银十钢材需求向好预期的影响,钢厂原料采购积极性有所上升,对耐火材料以及磨料磨具领域有一定利好作用。

后市预测:考虑到金九银十,下游需求的逐步好转,企业逐渐恢复生产,供需关系基本可以维持稳定状态,市场价格或存在小幅上涨,预计短期内国内碳化硅价格或以稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝