197

197

2023-09-28

2023-09-28

中国粉体网讯

摘要:9月份正极材料市场整体走势偏弱,市场商谈氛围偏冷清,下游需求恢复速度不及预期,订单多集中在头部企业,市场整体出货量有减弱趋势。

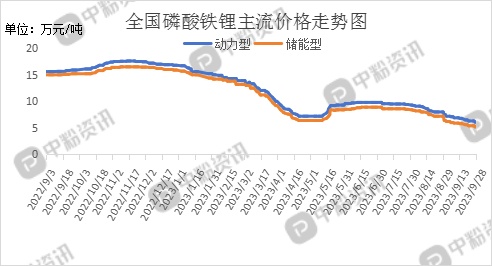

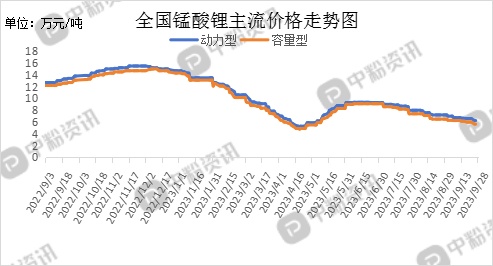

市场概述:9月份,正极材料市场整体走势偏弱,市场看跌情绪明显,价格不断下滑。截止到目前,国内动力型磷酸铁锂市场主流报价在6.1万元/吨,环比上周下跌3.17%,储能型磷酸铁锂主流成交价在5.2万元/吨左右,环比上周下跌3.70%,动力型锰酸锂主流出厂价为6万元/吨,环比上周下跌9.09%,容量型锰酸锂主流报价在5.4万元/吨左右,环比上周下跌10.00%。上游成本端碳酸锂价格延续跌势,正极材料企业成本面支撑不足,叠加下游企业采购脚步放缓,多以刚需采购为主,正极材料市场仍有一定下降空间。当前头部企业主供长协客户,按单生产为主,暂不接散单。市场看跌情绪较为明显,商谈氛围冷清,电池企业多刚需购买为主,市场出货情况一般。(所有数据截至9月28日)

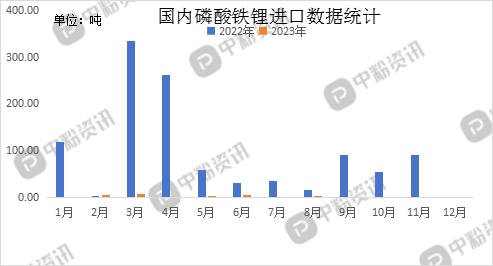

进出口资讯:海关统计,2023年8月我国磷酸铁锂当月进口量为4.25吨,累计进口量为25.60吨,进口量环比上涨2523.46%,进口量同比下跌73.96%,累计进口量比去年同期下跌97.02%。

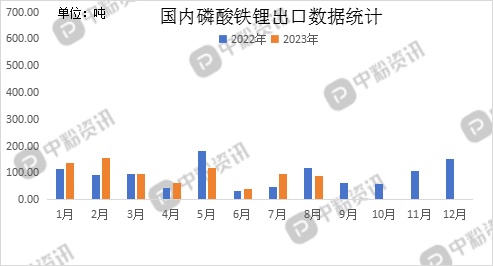

海关统计,2023年8月我国磷酸铁锂当月出口量为88.69吨,累计出口量为794.79吨,出口量环比下跌7.32%,出口量同比下跌25.36%,累计出口量比去年同期上涨7.85%。

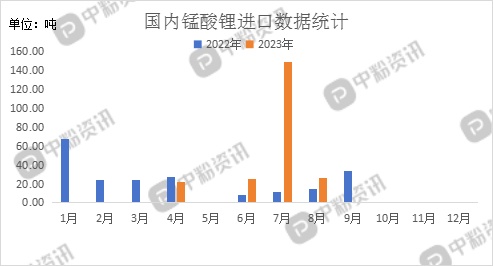

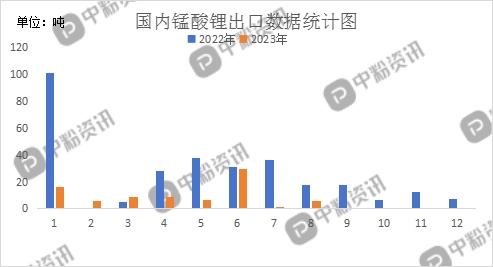

海关统计,2023年8月我国锰酸锂当月进口量为26.67吨,累计进口量为223.66吨,进口量环比下跌82.18%,进口量同比上涨74.00%,累计进口量比去年同期下跌34.11%。

海关统计,2023年8月我国锰酸锂当月出口量为6.06吨,累计出口量为83.81吨,出口量环比上涨255.73%,出口量同比下跌65.62%,累计出口量比去年同期下跌67.57%。

上游碳酸锂市场行情:近期,国内碳酸锂价格走势仍持续下行态势,下游需求差,市场弱势。随着碳酸锂价格持续下降,下游采购心理价位越低,临近节假日仍以观望为主,市场交投氛围较差,价格也承压下行。据了解,当前国内工业级碳酸锂主流出厂在16.69万元/吨左右,电池级碳酸锂主流成交价格在18.74万元/吨左右。短期来看供需仍处于博弈状态,碳酸锂价格偏弱运行为主。(所有数据截至9月28日)

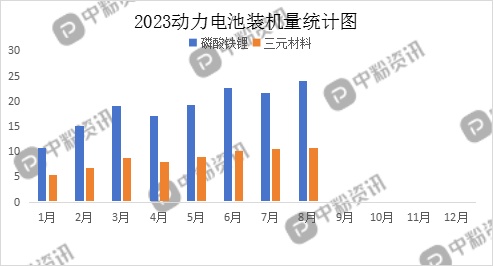

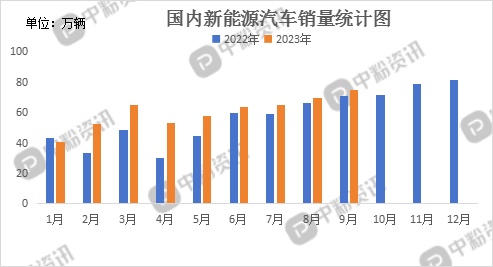

下游市场概况:8月份我国动力电池产量为64.9GWh,环比增长4.93%,其中磷酸铁锂电池产量40.9GWh,占比64.01%,三元电池产量为23GWh,占比35.99%。动力电池装机量为34.9GWh,环比增长8.05%,其中磷酸铁锂电池装机量为24.1GWh,三元电池装机量为10.1GWh。9月份电池企业主要是消耗前期库存为主,采购步伐放缓,多刚需采购。终端新能源汽车市场9月份热度不减,在“金九银十”传统车市旺季影响下,叠加节日效应,消费者购车热情提高,据乘联会数据了解到,9月狭义乘用车零售销量预计198.0万辆,环比3.1%,同比3.0%,其中新能源零售75.0万辆左右,环比4.7%, 同比增长22.3%,渗透率约37.9%。

后市预测:整体来看,9月份正极材料市场依旧延续弱势,价格不断下滑。头部企业主供长协客户,按单生产。上游成本端碳酸锂跌势不减,正极材料市场成本面支撑力度不断减弱,下游电池企业以消耗前期库存为主,采购步伐放缓。上下游因素双重影响下,正极材料价格仍有一定下行空间。短期来看,市场好转可能性不大,长期来看,在“金九银十”市场传统旺季带动下,节后市场可能会止跌维稳,价格逐步回升。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝