255

255

2023-09-28

2023-09-28

中国粉体网讯

摘要

9月,正处“金九银十”黄金旺季,但高温煅烧α氧化铝市场下游需求暂未有明显提升,交投氛围持续弱稳局面,临近假期,下游备货积极性有小幅上行趋势。下游市场中耐火材料、磨料磨具市场需求量都基本处于正常水平,需求量难有明显提升,传统陶瓷与先进陶瓷市场需求量也较为维稳。据了解,国内多数企业装置开工正常,供应平稳,下游刚需采买为主,交投氛围一般,市场维持供需紧平衡。

市场概述

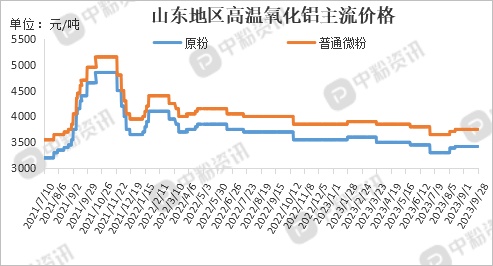

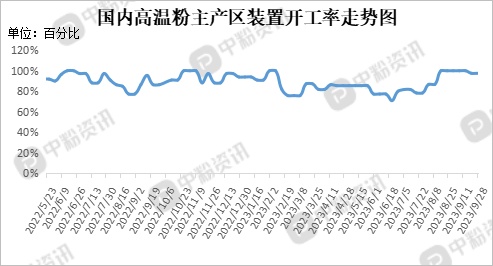

9月,国内高温煅烧α氧化铝市场价格维持平稳,目前主产区山东地区煅烧原粉主流出厂报价在3280-3420元/吨,普通微粉价格在3610-3750元/吨,平均价格环比上月上调0.93%,河南地区煅烧原粉主流出厂价格在3300-3450元/吨,平均价格环比上月不变。开工方面,目前山东地区加权平均开工率在97.50%,河南地区开工正常。(所有数据截至9月28日)

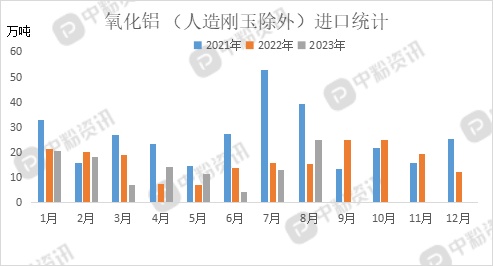

进出口数据

来源:海关

海关统计,2023年8月我国氧化铝(人造刚玉除外)当月进口量为25.15万吨,累计进口量为114.02万吨,进口量环比上涨94.51%,进口量同比上涨60.40%,累计进口量比去年同期下降5.09%。

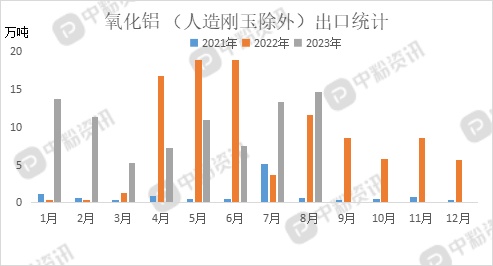

来源:海关

海关统计,2023年8月我国氧化铝(人造刚玉除外)当月出口量为14.64万吨,累计出口量为84.48万吨,出口量环比上涨9.01%,出口量同比上涨25.99%,累计出口量比去年同期上涨17.40%。

上游氧化铝行情

9月,工业氧化铝市场价格依然维持稳中小幅上行的趋势,下游电解铝厂长协订单为主,散单采购少,逢低采购,刚需为主。据了解,云南地区、四川地区电解铝企业复产以及新投产结束,短期电解铝运行产能平稳为主,整体对氧化铝需求保持在高位,短期来看,预计氧化铝市场以稳为主可能性大。

下游概况

9月,“金九银十”利好条件加持下,国内消耗用耐火材料和基建用耐火材料企业生产积极性高位,供应偏强;先进陶瓷市场方面,在开发上取得了长足的进步,但仍缺乏批量化、低成本、高效制备优质先进陶瓷材料的先进技术、装备和管理水平,在未来,需求将不断增量,为越来越多的高端产业所用。

后市分析

下月,终端产业即将进入传统旺季,下游耐材市场需求或有明显提升,届时,高温粉采购量也会随之增加,目前看,下月高温粉市场发展以平稳过渡为主,价格或有小幅上行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝