145

145

2023-11-23

2023-11-23

中国粉体网讯

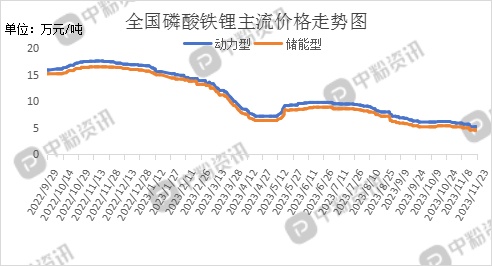

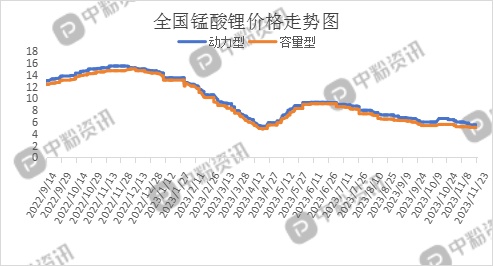

市场概述:本周,国内正极材料市场走势依旧延续期前期弱稳下行趋势,暂无明显好转,近期价格弱稳。截止到目前,国内动力型磷酸铁锂市场主流报价为5.2万元/吨,储能型磷酸铁锂主流出厂价在4.6万元/吨左右;动力型锰酸锂主流成交价为5.5万元/吨,容量型锰酸锂主流报价为5.1万元/吨,价格与上周持稳,没有明显波动。大厂订单较为稳定,主要以交付前期订单为主,中小型企业按单生产,部分企业接受散单。近期市场整体开工率水平偏低,个别小型企业有减产或者是停产计划。上游成本端碳酸锂价格跌势不减,市场持续疲软,短期内无好转迹象,正极材料企业无明显利好因素支撑,市场运行较为弱势。下游需求面来看,市场看空心态较浓,下游电池企业近期观望心态加重,消耗库存,刚需补货为主。市场出货数量有下降趋势,预计短期内市场还有一定下行空间,市场好转可能性较小。(所有数据截至11月23日)

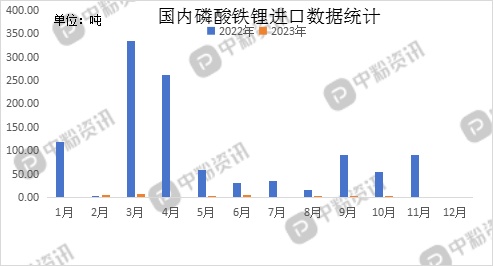

进出口情况:海关统计,2023年10月我国磷酸铁锂当月进口量为0.30吨,累计进口量为28.90吨,进口量环比下跌90.00%,进口量同比下跌99.45%,累计进口量比去年同期下跌97.12%。

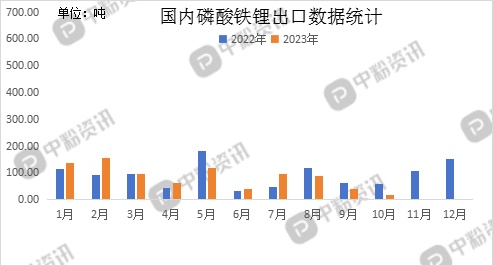

海关统计,2023年10月我国磷酸铁锂当月出口量为19.68吨,累计出口量为855.04吨,出口量环比下跌51.49%,出口量同比下跌67.51%,累计出口量比去年同期上涨0.34%。

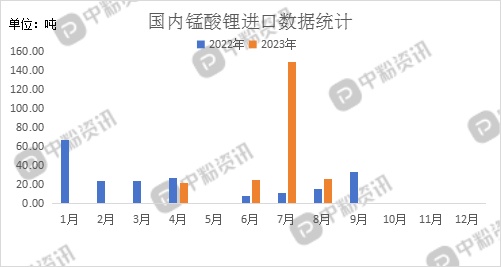

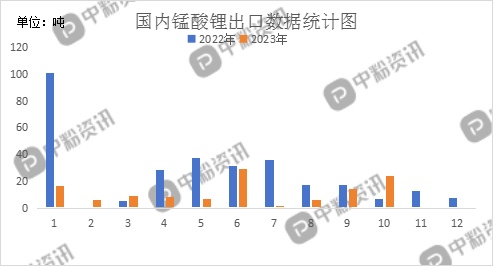

海关统计,2023年10月我国锰酸锂当月进口量为0.00吨,累计进口量为223.66吨,累计进口量比去年同期上涨5.44%。

海关统计,2023年10月我国锰酸锂当月出口量为24.22吨,累计出口量为122.28吨,出口量环比上涨69.95%,出口量同比上涨248.36%,累计出口量比去年同期下跌56.77%。

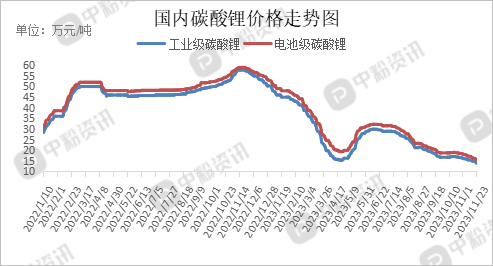

上游市场行情: 本周,国内碳酸锂市场持续走弱,价格仍呈下行趋势,下游采购意愿较差,散单成交价格持续松动。据了解,目前,工业级碳酸锂主流出厂报价降至13.84万元/吨左右,电池级碳酸锂主流市场价格在15.19万元/吨左右。行业竞争加剧,终端消费难有较明显的提升,碳酸锂行业当前供需双方博弈僵持,预计短期内现货市场难有明显改观,碳酸锂市场价格维持当前弱稳下行现状。(所有数据截至11月23日)

下游市场概况:随着11月份气温逐渐降低,叠加“双十一”购物节大促,消费者购物需求逐渐释放,新能源汽车市场发展前景向好。据乘联会数据了解到,11月1-19日,新能源车市场零售40.2万辆,同比去年同期增长37%,较上月同期增长2%,今年以来累计零售635.6万辆,同比增长34%;全国乘用车厂商新能源批发43.9万辆,同比去年同期增长40%,较上月同期增长5%,今年以来累计批发723.8万辆,同比增长36%。

后市预测:整体来看,正极材料市场整体走势偏弱,市场开工率水平偏低,商谈氛围较为冷清,个别企业有减产和停产计划,下游观望心态较浓。预计短期内正极材料市场暂无好装,弱稳下行可能性较大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝