265

265

2023-11-30

2023-11-30

中国粉体网讯

摘要:11月份碳化硅市场氛围温和,价格持稳。上游原材料价格持续走低,叠加下游市场行情弱势,终端入市谨慎,以刚需采买为主。

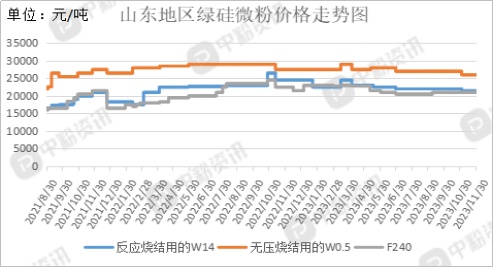

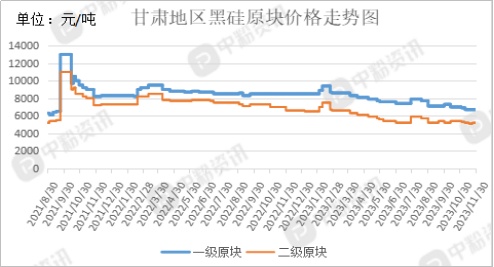

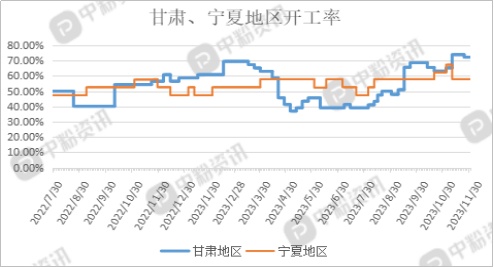

市场概述:11月份以来,碳化硅价格一直处于窄幅震荡的状态,碳化硅供应持续稳定,按需出货。上游原材料价格持续走低,对碳化硅支撑力度不大,终端需求量有限,以刚需采买为主。据粉体网了解,山东地区F240反应烧结主流价在21000元/吨左右,W14反应烧结价格在22000元/吨左右,90碳化硅细粉(SiC≥90%)主流价在5600元/吨左右,97碳化硅细粉(SiC≥96.7%)主流价在7100元/吨左右,黑硅方面,原块采购还是以一级品为主。宁夏地区黑硅一级品原块价格在6700元/吨左右,二级品在5200元/吨左右。绿硅原块受原料克依焦影响价格在13000元/吨左右。国内碳化硅市场竞争加剧,各厂开工表现较大差异,天气转冷对碳化硅开工率也有小幅影响,宁夏地区开工率在62.3%左右。

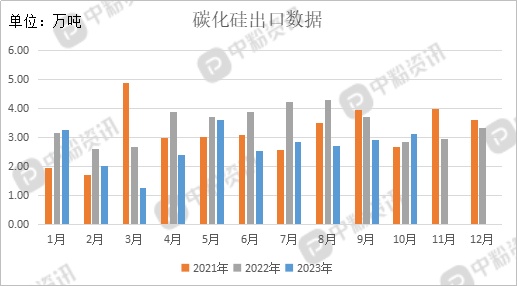

进出口市场:进口方面,海关统计,2023年10月我国碳化硅当月进口量为0.07万吨,累计进口量为1.15万吨,进口量环比上涨75%,进口量同比下降56.25%,累计进口量比去年同期上涨27.10%。

出口方面,海关统计,2023年10月我国碳化硅当月出口量为3.13万吨,累计出口量为26.69万吨,出口量环比上涨7.19%,出口量同比上涨10.21%,累计出口量比去年同期下降23.70%。

上游成本分析:上游方面,石油焦整体市场波动有所放缓,趋稳发展,目前石油焦平均报价在1925元/吨左右,综合来看,月底库存多维持低位,预计短期内石油焦市场有望向稳发展。目前无烟煤多以保安全生产为主,市场供应有限。下游多减少或暂停采购,消耗厂地库存为主,市场成交多刚需。

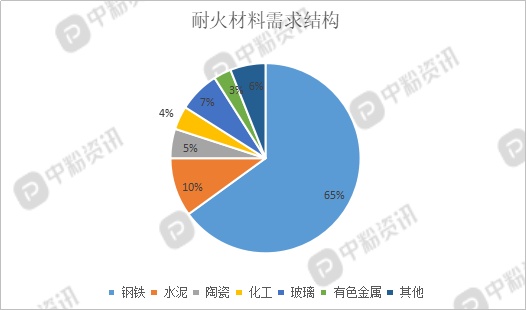

下游市场分析:下游方面,耐火材料整体运行以稳为主,下游需求暂无明显变化,冬储并没抱团而来,市场竞争激烈,下游钢铁企业复产节奏仍偏缓慢,对耐火材料需求不佳,生产积极性偏低。而磨料市场方面需求回暖,叠加原材料利好市场提供上涨动力,磨料看稳后市。

后市预测:上游原材料价格持续走低,市场需求暂无回暖,碳化硅市场多看稳后市。目前来看,碳化硅市场整体运行偏稳,市场若无有利因素刺激,将继续维持现状的可能性较大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝