367

367

2024-01-18

2024-01-18

中国粉体网讯

市场概述:

本周,国内熔融石英市场普遍持观望态度。临近春节,将面临物流停运等,厂家提前发布通知,订单有出现增多、囤货现象。熔融石英市场供应较为集中,并且其利润偏低,部分企业反应利润仅有8-12%。下游市场整体跟进有限,终端按需为主,基础产品实际成交放量不大。

产品价格:截止到目前,国内熔融石英砂主流目数均价分别为:

20-50目(SiO2:99.7%-99.9%)均价在4300-4500元/吨;

50-100目(SiO2:99.9%-99.97%;)均价在4600-4850元/吨;

100-200目(SiO2:99.9%-99.98%;)均价在4700-5000元/吨;

200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;)均价在4000-4300元/吨。

国内熔融硅微粉主流目数均价分别为:

一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4100-4550元/吨;

一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4400-4850元/吨;

一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在5100-6100元/吨。

上游市场行情:

上游方面,熔融石英矿石市场涨跌频率小,矿石分布较为集中,因此市场供应整体较为集中。大部分企业拥有稳定的矿源,受此影响下市场波动空间小。据了解,目前电熔前矿石每吨价格在900-1000元左右。

下游市场行情:

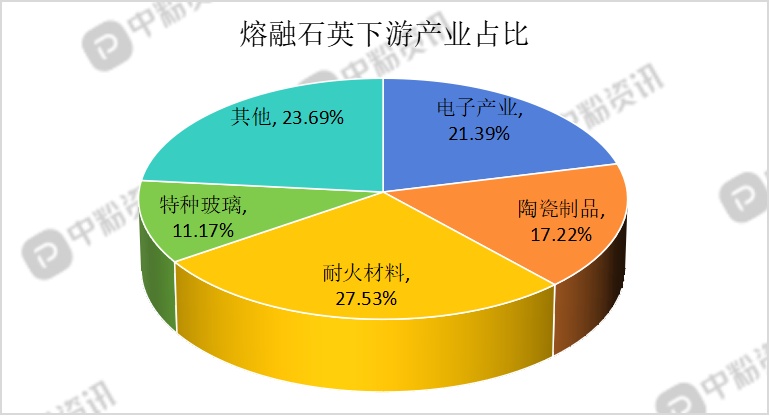

下游方面,终端需求各异。耐火材料作为高温工业的基础原材料,业务需求具有一定的刚性,其长期市场需求较为稳定。环氧树脂下游需求面增速相对迟缓,至2023年环氧树脂行业供需矛盾升级,供多需下,行业竞争加剧。2023年年均行业开工负荷已经下降至5成以下,为46.75%。在5G及AI等拉动下,高端服务器等需求增长拉动高频高速覆铜板需求增长,带动全球特殊刚性覆铜板需求。

后市预测:

综合来看,石英矿石市场供给支撑尚可,下游方面,多数产品按需为主,高端产品需求有利好现象。预计接下来熔融市场行情稳中趋弱,市场价格以稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝