381

381

2024-01-31

2024-01-31

中国粉体网讯

摘要

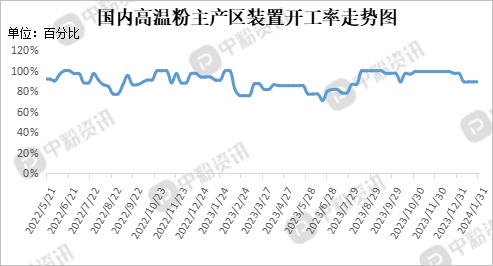

1月,高温煅烧α氧化铝市场价格先涨后稳,带动下游节前备货积极性。月初,国内主流价格连续三次上行,随着原材料工业氧化铝的迅猛涨势,高温粉企业也迅速跟涨,三次涨幅总共在120-150元/吨。中上旬以后,主流价格进入维稳阶段。本月,国内企业装置开工率略有下行,其中鲁渝博创10万吨装置中上旬开始检修,预计到年前,山铝其中一台煅烧炉1月份进行检修,目前还未恢复,中铝中州煅烧新设备前期受天气污染影响停工检修,目前暂未恢复,整体看,1月山东地区加权平均开工率维持在89.17%,河南地区加权平均开工率维持在88.71%。

市场概述

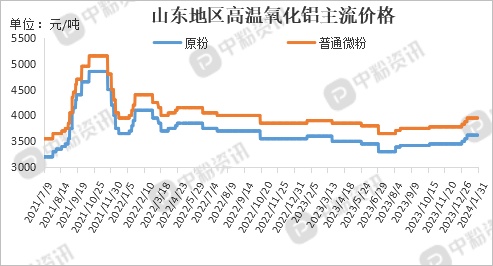

1月,国内高温煅烧α氧化铝市场价格连续三次上行,目前主产区山东地区煅烧原粉主流出厂报价在3490-3620元/吨,普通微粉价格在3820-3950元/吨,平均价格环比上月上调4.00%,河南地区煅烧原粉主流出厂价格在3450-3750元/吨,当前3750元/吨的产线未生产。(所有数据截至1月31日)

进出口数据

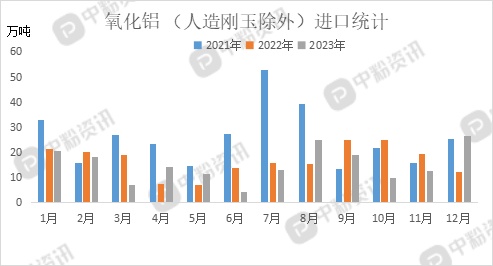

来源:海关

海关统计,2023年12月我国氧化铝(人造刚玉除外)当月进口量为26.79万吨,累计进口量为182.75万吨,进口量环比上涨107.67%,进口量同比上涨115.70%,累计进口量比去年同期下降9.58%。

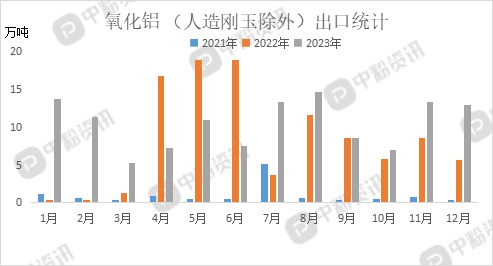

来源:海关

海关统计,2023年12月我国氧化铝(人造刚玉除外)当月出口量为12.99万吨,累计出口量为126.48万吨,出口量环比下降2.48%,出口量同比上涨126.70%,累计出口量比去年同期上涨25.51%。

上游氧化铝行情

1月,工业氧化铝市场价格涨幅明显,处于攀升趋势。月初,随着重污染天气橙色预警解除,山东及河南地区部分氧化铝企业陆续复产,山西部分氧化铝企业持续处于低负荷生产阶段,加上国内矿石供应不足、进口矿石供应紧张的问题,氧化铝企业减产规模或进一步扩大,现货供应随之减少,在此氛围下,市场参与人士看涨情绪浓厚,期货价格持续上行,带动现货价格上涨,中旬主流价格维稳一段时间,直至目前,原料矿石问题仍未得到有效解决,加之,临近春节,部分低库存企业补库,支撑现货价格上行,但市场整体交投氛围冷清,企业以执行长单发货为主。预计短期国内氧化铝价格走势以稳为主。

下游概况

1月,耐火材料下游需求饱和,消耗用耐火材料和基建用耐火材料,总需求变化不大,刚需为主,耐火原料市场稳中偏弱运行为主;先进陶瓷市场方面,先进陶瓷作为国家战略规划之一,未来将继续得到政策大力支持,并加快关键技术领域的突破,短期内,先进陶瓷市场维持当前发展,后期高值化产品需求增量明显。

后市分析

综合来看,临近春节,下游备货基本结束,企业发货为主,加上近期雨雪天气在全国范围内频发,运输效力或有影响。预计下月高温粉市场整体维稳运行为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝