311

311

2024-02-22

2024-02-22

中国粉体网讯

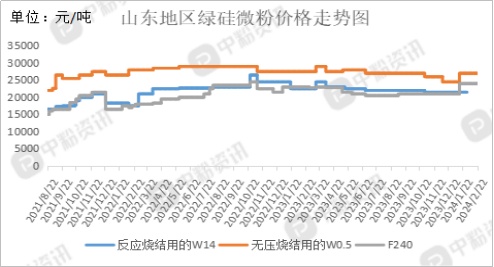

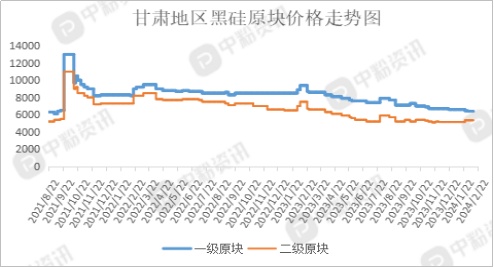

市场概述:节后碳化硅市场氛围暂稳,多为长单协议出货,现货订单不多。需求面下游企业陆续恢复生产,但对原料补库需求释放不足,需求端回暖仍需时间。据粉体网了解,山东地区F240反应烧结主流价在24000元/吨左右,W14反应烧结价格在22000元/吨左右,90碳化硅细粉(SiC≥90%)主流价在5700元/吨左右,97碳化硅细粉(SiC≥96.7%)主流价在7300元/吨左右,黑硅方面,原块采购还是以一级品为主。宁夏地区黑硅一级品原块价格在6450元/吨左右,二级品在5450元/吨左右。绿硅原块受原料克依焦影响下价格在12000元/吨左右。国内碳化硅市场竞争加剧,叠加天气影响,各厂开工表现较大差异,但目前各地区企业开工率尚可。甘肃地区开工率在38.9% 左右。

上游成本分析:上游方面,目前石油焦平均报价在1865元/吨左右,综合来看,当前下游行情略显一般,下游企业接货积极性不比前期,市场内新单较少,整体持稳运行为主。本周部分检修煤矿复产,无烟煤矿整体开工率维持高位,市场煤供应充足;无烟煤市场供强需弱格局暂无改观。

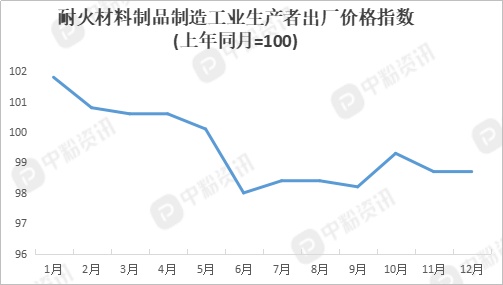

下游市场分析:下游方面,我国耐火材料市场在未来几年仍将保持稳定的发展态势。虽然行业总产量略有下降,但市场需求依然旺盛,特别是在钢铁、有色金属、石油化工等领域。2023年全年,先进陶瓷价格指数处于较高水平相对平稳运行。临近年关,陶瓷企业的停窑检修计划也逐渐定档,厂商生产经营速度将进一步放缓,市场交易以集中清货库存品提销量为主,陶瓷价格指数将受市场供求影响窄幅波动。

后市预测:下游企业节前多备货,节后不急于采购。碳化硅成交重心依然稳定。 (个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝