267

267

2024-03-14

2024-03-14

中国粉体网讯

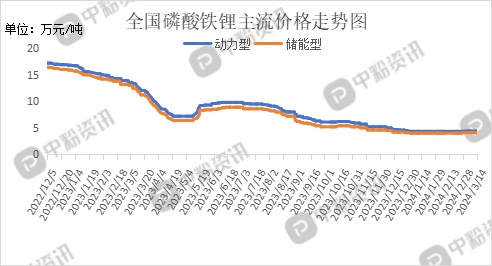

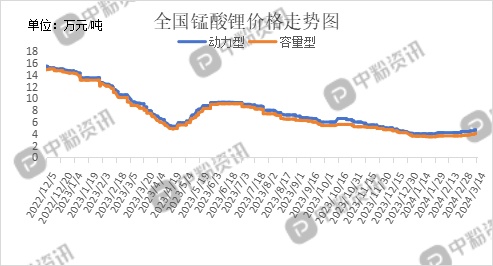

市场概述:本周,国内正极材料市场运行态势稳中上行,价格小幅度上涨。截至目前,国内动力型磷酸铁锂市场主流报价为4.4 万元/吨,环比上周无明显波动,储能型磷酸铁锂主流报价在4.2万元/吨左右,环比上周上涨2.44%;动力型锰酸锂市场成交价在4.65万元/吨左右,环比上周上涨3.33%,容量型锰酸锂市场主流报价在4.15万元/吨。环比上周上涨6.41%。目前原料端锂源市场上行,价格连续上调,正极材料企业成本面增加,价格以跟涨为主。当前订单主要集中在头部企业,小型企业订单有限,散单居多。下游需求面来看,随着下游电芯企业的陆续开公司生产,下游询价增多,在市场看涨情绪影响下,电芯企业有备货打算,市场订单呈增加趋势。预计后期在上游原料端的带动下,正极材料价格还有一定上涨空间,稳中上行可能性较大。(所有数据截至3月14日)

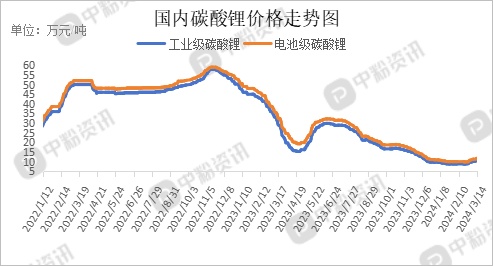

上游市场行情:本周,国内碳酸锂市场价格稳中有涨,市场交投氛围整体明显改善,受原料价格上涨影响,正极材料企业报价同步上调,但电池厂接受程度较差,目前正极材料企业多维持刚需采买。据了解,目前,工业级碳酸锂主流出厂报价在10.85万元/吨左右,电池级碳酸锂主流市场价格在11.86万元/吨左右。(所有数据截至3月14日)

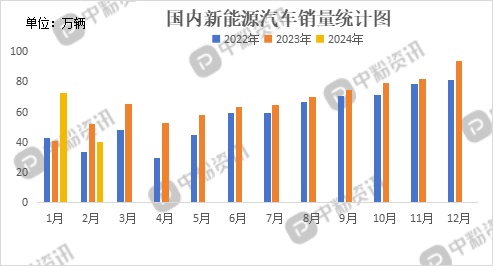

下游市场概况:近期,在市场看涨情绪影响下,下游电芯企业询价增多,有备货打算,但压价议价现象仍存,买卖双方持续博弈中,整体来看,市场交投氛围稳中向好。2月份,下游动力电池产量为43.4GWh,装机量为17.9GWh。终端新能源市场方面,近期很多地区出台了相应的促消费政策,叠加线下车展活动的举行,都对新能源车市关注度升温有一定的促进作用。据乘联会数据了解到,3月1-10日,新能源车市场零售15.4万辆,同比去年同期增长39%,较上月同期增长64%,今年以来累计零售121.4万辆,同比增长38%。

后市预测:综合来看,本周正极材料市场走势稳中上行,产品价格小幅上行。市场看涨影响下,下游企业有备货打算,市场订单增多。预计在上游原料端的带领下,短期内正极材料市场易涨难跌,后期市场稳中上行可能性较大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝