581

581

2022-01-20

2022-01-20

中国粉体网讯

市场概述

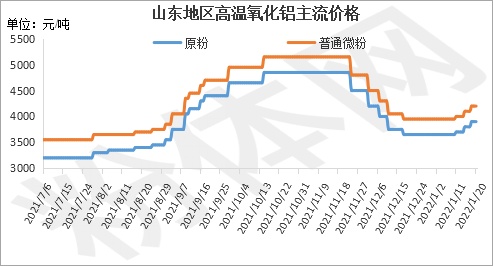

本周,高温氧化铝市场价格连续上行,涨幅在150-200元/吨,其中部分企业价格连续上调。临近年底,下游企业考虑到冬奥会期间高温企业限产,近期备货积极性增加,备货量增加,但市场供应紧缺,一方面在于疫情影响下,河南地区出货困难,另一方面在于山东地区整体装置开工相对低位,库存量低,市场供需失衡。据了解,当前山东地区煅烧原粉主流出厂价格在3650-3900元/吨。普通煅烧325目微粉主流出厂价格在3980-4200元/吨。河南地区煅烧原粉主流出厂价格在3750元/吨,5μm煅烧微粉主流出厂价格在4800-5200元/吨。原材料工业粉价格呈现稳步上涨,同样面临货源紧张的局势,根据冬奥会限产的相关规定,未来短期内,工业粉市场随着开工下降或有进一步价格上涨。综合来看,高温氧化铝市场小涨维稳为主。(所有数据截至1月20日)

主流价格

单位:元/吨

型号 | 山东 | 河南 | 主流价格 |

原粉 | 3650-3900 | 3750 | 3650-3900 |

普通微粉325目 | 3980-4200 | 5500 | 3980-5500 |

耐火材料用活性2μm | 6200(送到) | 5700-6000 | 5700-6200 |

耐火材料用煅烧5μm | 5200(送到) | 4800-5200 | 4800-5200 |

电子陶瓷用1μm | 5200-7700 | 6000-8000 | 5200-8000 |

上游氧化铝行情

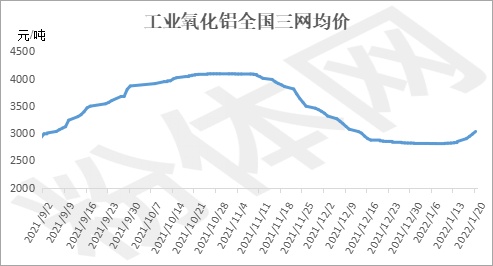

本周,氧化铝价格调涨,市场交投增加。原因之一在于下游电解铝企业年前备货,河南地区受疫情影响,出货受限,山东地区成为主要市场。原因之二在于受冬奥会限产相关政策影响,周内山东地区部分企业表示冬奥会期间生产受限,因此下游备货量增加,氧化铝价格上涨。目前来看,根据冬奥会限产的相关规定,未来短期内,工业粉市场随着开工下降或有进一步价格上涨。

下游概况

本周,本周镁砂市场整体以稳为主,临近年底,交投一般。工业陶瓷方面,整体变化不大,物流陆续停运,市场走势平稳。

相关产品

本周,白刚玉市场整体走势稳中有涨,下游需求变化不大。开工方面,主产区企业装置开工略有提升,供应增加。整体来看,受疫情影响,河南地区出货困难,交投一般。综合来看,下周开始,多数企业陆续进入假期时间,预计白刚玉市场平稳过渡。

后市分析

综上所述,未来短期内,工业粉市场随着开工下降或有进一步价格上涨。综合来看,高温氧化铝市场小涨维稳为主。

移动端

移动端

氧化铝

氧化铝