547

547

2022-02-17

2022-02-17

中国粉体网讯

市场概述

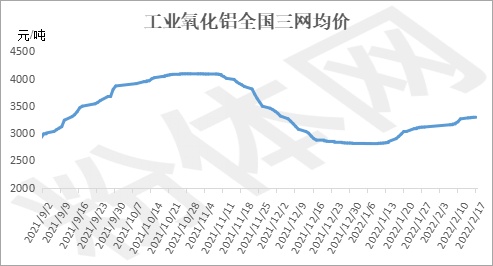

本周,国内高温煅烧氧化铝市场整体走势未有明显变化,依然维持供需两弱状态,山东、河南地区减停产持续,供应暂未有增加,据了解,山东部分企业所备库存能维持到3月多,下游企业同样受冬奥会限产影响,需求难提振。当前市场主流价格延续前期价格,但市场交投减少,山东地区煅烧原粉主流出厂价格在3800-4100元/吨。普通煅烧325目微粉主流出厂价格在4100-4400元/吨。河南地区煅烧原粉主流出厂价格在3950元/吨,5μm煅烧微粉主流出厂价格暂无调整当前在4800-5200元/吨。原料氧化铝市场整体走势稳中有涨,近日,三网均价涨幅放缓,进入盘整阶段,逐步企稳。因此,高温氧化铝市场价格短期来看,变化不会太大。(所有数据截至2月17日)

主流价格

单位:元/吨

型号 | 山东 | 河南 | 主流价格 |

原粉 | 3650-4100 | 3950 | 3800-4100 |

普通微粉325目 | 3980-4400 | 5500 | 4100-5500 |

耐火材料用活性2μm | 6200(送到) | 5700-6000 | 5700-6200 |

耐火材料用煅烧5μm | 5200(送到) | 4800-5200 | 4800-5200 |

电子陶瓷用1μm | 5200-7700 | 6000-8000 | 5200-8000 |

上游氧化铝行情

本周,国内氧化铝价格涨幅减缓,逐步企稳,市场交投氛围冷清,主要原因在于冬奥会以及广西地区疫情影响,主产区企业减停产,市场供应减量,下游电解铝当前按需采购为主,需求无明显增量,供需维持弱平衡。预计下周随着冬奥会结束,主产区开工负荷提升,产量有所增加。综合来看,氧化铝受供需制约,市场价格或进入盘整,以稳为主可能性大。

下游概况

本周,耐火材料镁砂市场价格维稳上行,整体看交投一般。主要原因在于冬奥会影响下主产区企业生产基本停滞,下游需求冷清。工业陶瓷方面,陶瓷企业当前生产同样处于未开工状态,交付前期订单为主。

相关产品

本周,国内白刚玉市场价格持续上扬,原材料氧化铝涨势企稳,涨幅缩减,白刚玉生产成本增加。企业装置开工相对正常,但下游企业受影响较大,开工低位,需求减少。因此,整体看来白刚玉市场供需稍显不平衡,短期内,或以盘整市场为主。

后市分析

综上所述,下周冬奥会即将接近尾声,无论上下游企业都将陆续复产,届时,高温氧化铝市场盘整为主,价格变化不会太大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝