519

519

2022-07-21

2022-07-21

中国粉体网讯

市场概述

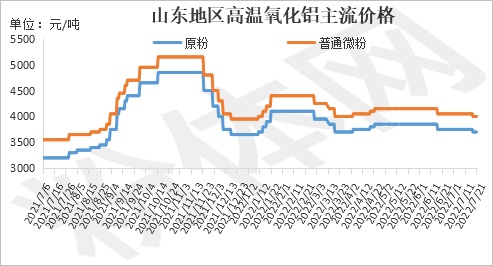

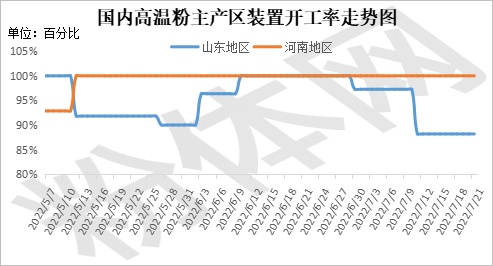

本周,国内高温煅烧氧化铝市场整体行情偏弱运行,主产区价格小幅下行。企业报价价差缩小,部分企业库存增加,目前承压出货,贸易商出货压力日益加大,下游市场买涨不买跌心态明显。开工方面,河南地区开工平稳,山东地区开工率维持在88.18%,主要原因在于个别企业装置故障检修,部分企业受行情影响,产量有所下降。目前山东地区煅烧原粉主流出厂价格在3520-3700元/吨,普通煅烧325目微粉主流出厂价格在3800-4000元/吨。河南地区煅烧原粉主流出厂价格在3700元/吨左右,5μm煅烧微粉主流出厂价格在4800-5400元/吨。下游耐火材料市场需求持续疲软,钢厂目前维持低开工率,疫情反复下,终端楼市不尽人意,目前下游拿货意愿不高,暂无备货意愿。整体看来,短期内,高温粉市场维持弱稳走势。(所有数据截至7月21日)

主流价格

单位:元/吨

型号 | 山东 | 河南 | 主流价格 |

原粉 | 3520-3700 | 3700 | 3520-3700 |

普通微粉325目 | 3800-4000 | 5800 | 3800-5800 |

耐火材料用活性2μm | 6200(送到) | 5700-6200 | 5700-6200 |

耐火材料用煅烧5μm | 5200(送到) | 4800-5400 | 4800-5400 |

电子陶瓷用1μm | 5200-7700 | 6000-8000 | 5200-8000 |

上游氧化铝行情

本周,国内氧化铝市场偏稳运行,现货市场零星成交,市场活跃度难改善。开工略有下降,部分企业装置检修中,影响区域产量。据了解,下游电解铝方面,原料库存充足,以执行长单为主,当前谨慎采购。短期来看,氧化铝供需市场难有较大波动,预计氧化铝市场持续维稳运行为主。

下游概况

耐火材料市场近期走势疲软,主要原因在于下游应用行业钢铁、有色金属、建材、化工等行业的低迷,开工率下降。其中在钢铁领域,耐火材料的用量最大。目前钢厂持续维持低开工,对耐火材料的需求量大大减少。

相关产品

本周,白刚玉市场价格持续平稳运行,白刚玉需求依旧低迷。钢厂持续维持低开工,对白刚玉的需求量减少。开工方面变化不大,受下游需求低迷影响,开工维持低位水平。原料氧化铝方面目前暂未有明显变化。短期看,供需两弱的局面下,白刚玉市场将仍以平稳运行为主。

后市分析

下游耐火材料市场需求持续疲软,钢厂目前维持低开工率,疫情反复下,终端楼市不尽人意,目前下游拿货意愿不高,暂无备货意愿。整体看来,短期内,高温粉市场维持弱稳走势。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝