647

647

2021-12-02

2021-12-02

中国粉体网讯

市场概述

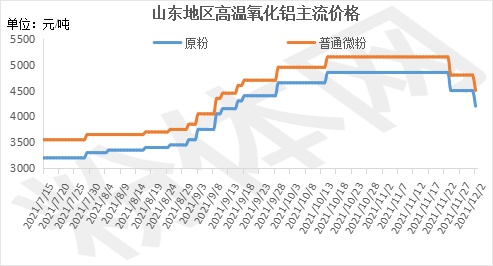

本周,高温氧化铝市场走势一般,价格持续下调,下游谨慎采购,整体成交量不佳。供应端,目前国内企业开工稳定,产量平稳,后续开工受冬奥会限产举措影响,据了解,限产情况由各地方政府出方案。月底月初,企业主要发前期订单为主。周内,山东地区价格下调,主流降幅在280-300元/吨,当前,山东地区煅烧原粉主流出厂价格在3960-4200元/吨。普通煅烧325目微粉主流出厂价格在4290-4500元/吨。河南地区部分企业价格下调,降幅在200元/吨左右,部分企业目前维持一单一议价格,煅烧原粉主流出厂价格下调200元/吨至3900元/吨,5μm煅烧微粉价格暂未调整,在5700-5900元/吨左右。原料端,工业粉价格平稳下行,降幅缩小。工业氧化铝粉的价格走势对高温粉市场影响较大,综合来看,后续工业粉价格或保持持续下降趋势,高温氧化铝市场整体震荡下行。(所有数据截至12月2日)

主流价格

单位:元/吨

型号 | 山东 | 河南 | 主流价格 |

原粉 | 3960-4200 | 3900 | 3900-4200 |

普通微粉325目 | 4290-4500 | 6100 | 4290-6100 |

耐火材料用活性2μm | 6900 | 7000 | 6900-7000 |

耐火材料用煅烧5μm | 5600 | 5600-6000 | 5600-6000 |

电子陶瓷用1μm | 暂不报价 | 8000 | 8000 |

上游氧化铝行情

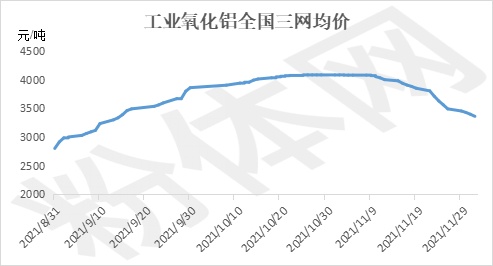

本周,氧化铝市场呈现持续下跌态势,市场走势不佳,交投氛围冷清。烧碱价格回落,成本下降。开工方面,受环保影响,部分企业装置受影响,主要是山西、河南等地区,影响区域产量。下游需求方面,前期受限电影响,部分电解铝企业装置减停产,当前恢复生产情况一般,开工暂未有提升,限制氧化铝需求量。综合来看,短时间内,氧化铝市场供需相对弱平衡,价格持续下行可能性大。

下游概况

本周,耐火材料市场弱稳运行,镁砂市场维稳。原料端,煤炭等燃料价格回落,价格稳定,成本下降。前期因限电等政策减停产的企业当前恢复正常生产,开工率增加明显,成本支撑,企业挺价心态强。下游需求方面,整体需求不佳,采购心态不积极。

相关产品

本周,白刚玉市场价格下行,需求疲软。原料价格持续下降,成本下降,白刚玉企业采购氧化铝较为谨慎,下游观望心态浓厚,暂不采购白刚玉。综合来看,受原料价格持续下降影响,白刚玉价格或持稳或平稳下降。

后市分析

综上所述,工业氧化铝粉的价格走势对高温粉市场影响较大,综合来看,后续工业粉价格或保持持续下降趋势,高温氧化铝市场整体震荡下行。

移动端

移动端

氧化铝

氧化铝