656

656

2022-06-23

2022-06-23

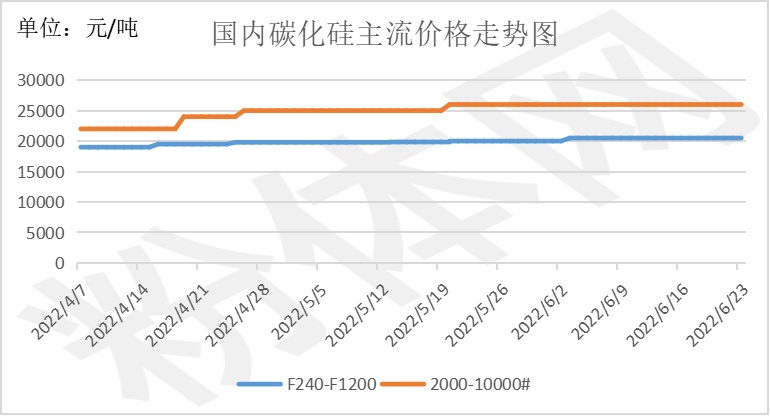

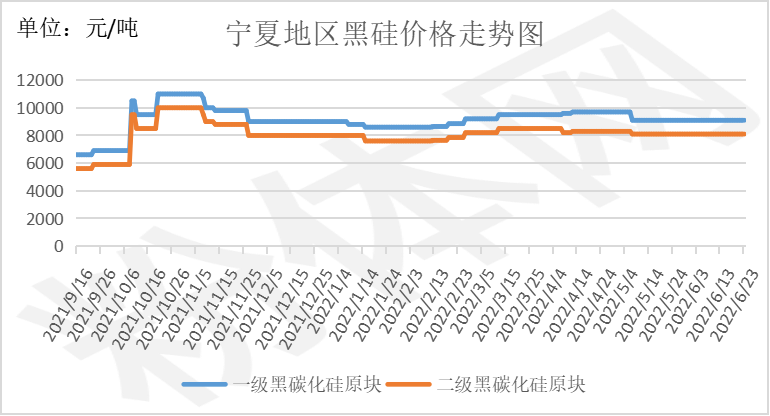

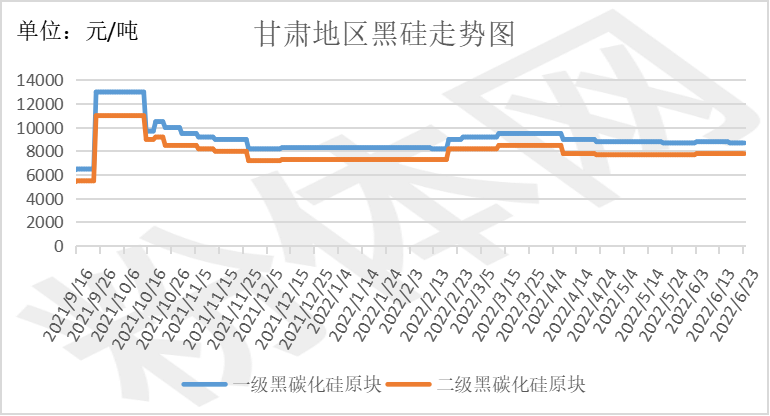

市场概述:本周,碳化硅逐步进入淡季,整体价格变动不大,虽然受成本影响,大多数企业挺价意愿仍然较为强烈,但市场接受度不高,买方成交多维持原价。绿硅方面,因下游需求低迷,成本居高不下,多数绿硅生产企业主动选择了减产挺价,据粉体网了解,截至目前,山东地区绿碳化硅微粉W10主流价格在22000元/吨,F240主流价格在24000元/吨,2500#半导体研磨用主流价格在26500元/吨,河南地区F240抛光喷砂主流价格在16000元/吨,黑硅方面,宁夏地区一级品碳化硅98块料均价9000元/吨,二级品90块料均价8000元/吨,黑碳化硅价格整体有所回落,现市场主流价格维持在8300-9100元/吨,资源偏紧,目前黑硅成交以老客户为主。

上游成本分析:上游方面,本周石油焦价格仍在持续上涨,炼厂出货良好,虽然近期国际原油价格出现了暴跌的状况,但是国内新疆地区石油资源偏紧,再加上电力成本有所上涨,实际生产石油焦成本仍处在高位,且有继续上移的可能。

下游成本分析:下游方面,由于碳化硅已经进入淡季,走货速度有所放缓,而且检修期已经进入了准备状态,很多下游企业类似于建材、耐火材料、磨砂砂轮等厂家,相对采购欲望并不强,基本上是处于“用多少采购多少”的状态,目前下游企业多观望询价者居多。

后市预测:综合来看,碳化硅进入淡季后,短期内价格基本处于平稳状态。不过受煤电发电成本增加以及各地电价上涨等因素,后续成本或许仍有上移趋势,届时利润将继续被压缩,预计下半年碳化硅多以震荡为主,估计波动幅度在200元/吨左右。

移动端

移动端

氧化铝

氧化铝