10290

10290

2018-03-02

2018-03-02

中国粉体网讯

中国碳化硅技术水平全球领先

我国是全球碳化硅最大的生产国和出口国,碳化硅行业经过多年的发展,目前其冶炼生产工艺、技术装备和单吨能耗已经达到了世界领先水平,黑、绿碳化硅原块的质量水平也属世界级。

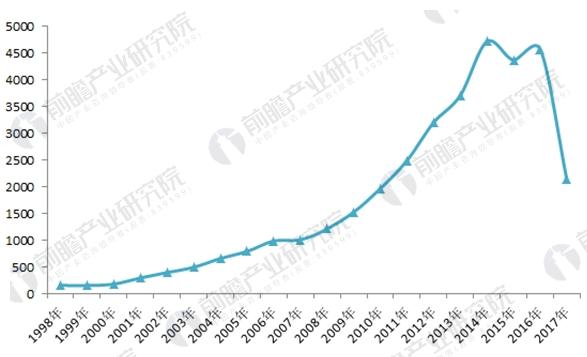

此外,我国碳化硅技术水平还可从专利技术情况来表现,通过搜索到的碳化硅相关专利情况数据显示,截至2018年1月底,我国碳化硅相关专利申请数量达到了36008件。

近年来随着碳化硅的应用领域和应用规模越来越大,我国碳化硅专利申请异常活跃。2000年碳化硅的专利申请数量还只有183件,到2014年碳化硅相关专利申请数量达到4716件,为历史最高值。2017年碳化硅相关专利申请数量为2136件,有所回落。

图表1:1998-2017年我国碳化硅行业相关专利申请数量变化图(单位:件)

资料来源:前瞻产业研究院整理

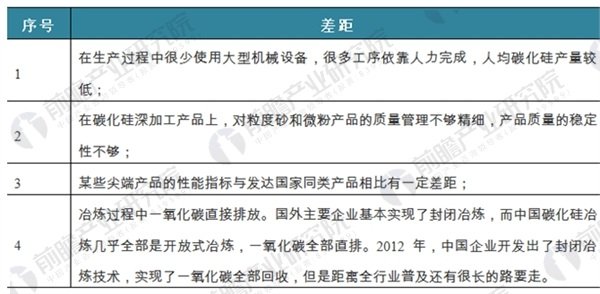

然而,需要注意的是,尽管我国碳化硅行业技术已经达到世界领先水平,但在生产过程和尖端产品等方面还存差距,主要表现在以下四个方面:

图表2:中国碳化硅与世界先进水平的差距

资料来源:前瞻产业研究院整理

中国碳化硅地位:产能、消费量全球第一 但产能利用率低

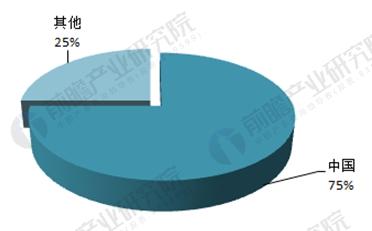

中国是碳化硅最大的生产国和消费国,目前大约有200多家生产企业从事碳化硅冶炼。根据前瞻统计的数据显示,2016年全球碳化硅的产能在310万吨左右,其中中国碳化硅产能为230万吨左右,占据全球75%左右的份额。除了中国以外,世界上主要的碳化硅生产地集中在美国、俄罗斯、德国、荷兰、日本等国。

此外,中国也是碳化硅最大的消费国。2016年,中国的消费量达到了65万吨左右,占据全球50%左右的消费市场份额。

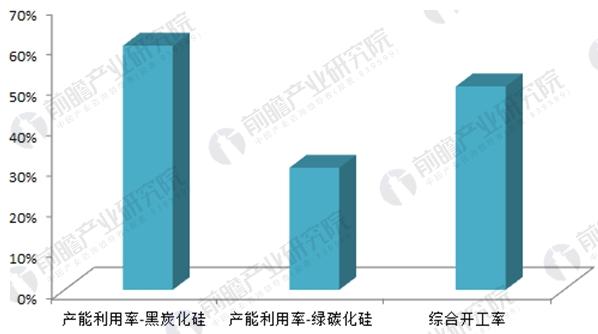

然而,由于我国碳化硅行业产能过剩严重,导致行业产能利用率低,多数企业的开工率不足5成。具体为黑碳化硅约为60%,绿碳化硅为30%,综合开工率为50%。产能的严重过剩,导致行业竞争加剧,企业整体只能维持微利。

图表3:全球碳化硅产能分布(单位:%)

资料来源:前瞻产业研究院整理

图表4:中国碳化硅产能利用情况(单位:%)

资料来源:前瞻产业研究院整理

碳化硅出口配额取消 出口量增长迅速

近年来,受电力、环保、人工等生产成本因素限制,美国、德国、日本等发达国家的普通碳化硅生产企业纷纷停产,主要通过在中国采购或在中国设立加工厂生产碳化硅原材料,在国外进行深加工成为高附加值碳化硅产品,主要用于晶硅片切割、精密陶瓷研磨等领域。

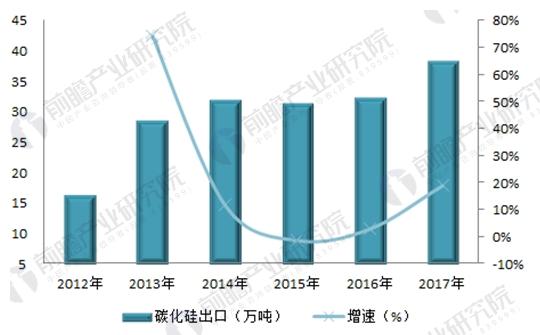

由于碳化硅是资源性商品,2013年以前我国对碳化硅实施出口配额管理制度。抑制了碳化硅的出口。2013年1月1日,商务部取消碳化硅出口配额之后,2013年碳化硅出口量激增,2013年出口量达到28.68万吨,较2012年增长74.13%。2017年我国碳化硅出口量为38.39万吨,同比增长18.71%。日本、美国、韩国为我国碳化硅主要出口国家。

图表5:2012-2017年中国碳化硅出口情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

深加工、高附加值的碳化硅制品是行业未来转型方向

目前,《中国制造2025》以及“十三五规划”都明确将碳化硅行业定位为重点支持行业,国内的国家电网、中国中车、比亚迪、华为等公司都针对碳化硅在智能电网、轨道交通、电动汽车、手机通信芯片等领域的应用开始陆续加大投资,碳化硅行业在国内方兴未艾。

然而现实是,当前我国碳化硅主要用于耐火材料和磨料磨具等传统低端应用领域,附加值低。面临为用途越来越广泛和精细的碳化硅市场,未来向深加工、高附加值的碳化硅制品转型是行业发展的关键所在。

移动端

移动端

氧化铝

氧化铝