7644

7644

2020-09-08

2020-09-08

中国粉体网讯 据媒体报道,近日,投资160亿元的长沙三安第三代半导体项目,首批施工单体已全面进入主体施工阶段,第二批施工单体将于9月底完成基础施工,春节前完成所有单体封顶。

根据此前报道,该项目于7月20日正式开工,作为长沙17个制造业标志性重点项目之一,主要建设具有自主知识产权的衬底(碳化硅)、外延、芯片及封装产业生产基地,项目建成达产后将形成超百亿元的产业规模,并带动上下游配套产业产值预计逾千亿元。

资料显示,第三代半导体是指禁带宽度在2.3eV及以上的半导体材料,目前比较成熟的有碳化硅(SiC)、氮化镓(GaN)等。

其中,碳化硅相较于传统半导体硅材料,在耐高压、耐高温、高频等方面具备碾压优势,是材料端革命性的突破。随着碳化硅在特斯拉Model 3等高端车市场成功运用,未来汽车领域被认为将是其成长主要动力。

而根据方正证券分析师陈杭9月4日报告整理,碳化硅还可被应用于数据中心、智能电网、高铁动车、充电桩、5G、光伏、风力发电等多个领域,可谓“万物皆可碳化硅”。其中在5G领域,碳化硅还被认为是5G通信晶片中最理想的衬底。据Yole预测,2017年至2023年,碳化硅的复合年增长率将达到31%,到2023年,其市场规模约为15亿美元。

国内公司大手笔布局 项目遍地开花

据《科创板日报》不完全统计发现,仅是今年以来,就有十多个碳化硅项目在全国各地开工或取得积极进展,可谓遍地开花:

除了上述在长沙开工的三安光电项目外,安徽合肥有露笑科技投资的100亿元碳化硅等第三代半导体的研发及产业化项目,包括碳化硅晶体生长、衬底制作、外延生长等的研发生产;

浙江绍兴有同为露笑科技投资的7亿元碳化硅衬底片项目;

浙江宁波有华大半导体投资10.5亿元的宽禁带项目,计划年产8万片4-6吋碳化硅衬底及外延片、碳化硅基氮化镓外延片;

江苏徐州总投资3亿元的碳化硅功率半导体项目投产后年产碳化硅模块约70万只,产值约7亿元人民币;

山东青岛有中科钢研旗下的集成电路产业园,或于9月竣工投产,有望打破碳化硅晶体衬底片依赖进口;

上海则有ROHM-臻驱科技联合成立的实验室,致力于开发、测试及推广以碳化硅为基础材料的功率半导体技术;

山西则有中国电科旗下的国内最大碳化硅材料供应基地,一期项目可形成7.5万片的碳化硅晶片产能,已实现4英寸晶片量产,合格率达65%。

2022年成关键转折点 成本下降后或率先实现国产替代

从竞争格局来看,目前,美、欧、日厂商在全球碳化硅产业中较为领先,其中美国厂商占据主导地位。方正证券陈杭9月4日报告指出,除上述应用领域外,碳化硅在材料和器件在军工国防领域的重要作用愈发越来越突出,碳化硅外延设备在推动产业链国产化进程中,意义尤为重大。

需要注意的是,先发优势是半导体行业的特点,而相较于第一代、第二代半导体,国产厂商对碳化硅研究起步时间与国外厂商相差不多,因此国产厂商有希望追上国外厂商,完成国产替代。

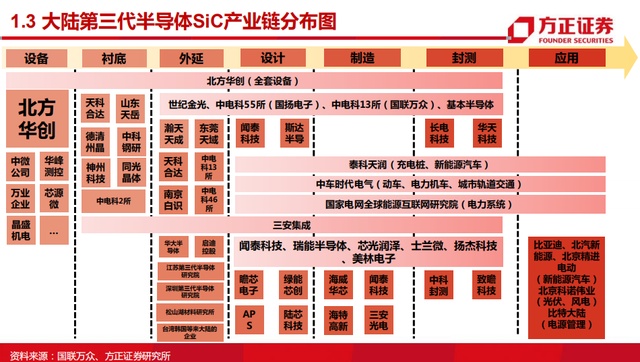

目前,国内碳化硅产业内主要集中于4寸、6寸碳化硅衬底生产,8寸衬底已有样品出货。根据陈杭上述报告整理,与传统半导体类似,碳化硅产业链同样分为设备、衬底、外延、设计、制造、封测、应用7个部分,国内相关公司在产业链各段布局如下图所示:

虽然在制程上,碳化硅大部分设备与传统硅生产线相同,但陈杭强调,由于碳化硅具有硬度高等特性,需要一些特殊的生产设备,如高温离子注入机、碳膜溅射仪、量产型高温退火炉等,其中是否具备高温离子注入机是衡量碳化硅生产线的一个重要标准。

技术以外,部分机构认为,目前制约碳化硅功率器件大规模应用的核心原因依然是成本,主要源于低效的晶体生长过程。

据介绍,碳化硅器件价值链可分为衬底——外延——晶圆——器件,其中衬底所占的成本最高为50%,,主要原因单晶生长缓慢且品质不够稳定,这也使得碳化硅价格高,没有得到广泛的推广。但随着技术不断进步,产量逐渐攀升,未来碳化硅衬底以及外延片价格都将下降。

海通证券分析师王猛3月15日报告预测,2022年有望成为碳化硅价格下降的关键转折点,因为主流豪华汽车品牌开始量产采用碳化硅方案的车型,这将大幅提升Cree等衬底厂商8英寸线的产能利用率,到2025年碳化硅器件价格有望下降到当前水平的1/4-1/3,结合电池成本的节省,碳化硅的经济性和性能优势将充分显现。

在应用方面,陈杭认为,汽车电动化将形成碳化硅最大的下游市场。考虑到未来电动车需要更长的行驶里程,更短的充电时间和更高的电池容量,碳化硅MOSFET元件将是大势所趋,时间节点大约在2021年左右。碳化硅有望提高3%-5%的碳化硅逆变器效率,从而降低电池成本。

(中国粉体网编辑整理/初末)

注:图片非商业用途,存在侵权告知删除

移动端

移动端

氧化铝

氧化铝